Trade Republic biedt 3,75% bruto op cashtegoeden

Vandaag gaat het op de Belgische spaarmarkt slechts over één ding. Hoe haal je spaargeld binnen die op 4 september vrijkomt wanneer de eenjarige staatsbon vervalt. Elke bank is volop bezig met haar marketingcampagne, want de tijd dringt. En hoewel er op verschillende beleggingsvoorstellen weldegelijk hogere rentevoeten worden geboden, blijft de vergoeding ondermaats. Ziehier waarom.

De strijd voor de miljarden

De Belgische staatsbon die in september 2023 maar liefst 22 miljard EUR wist op te halen en 542.670 Belgische spaarders wist te overtuigen, vervalt op 4 september en dat maakt heel wat los op de spaarmarkt. Financiële instellingen rollen over elkaar heen met de introductie van nieuwe, verbeterde en optisch aantrekkelijke spaarmogelijkheden om een deel van het geld dat binnenkort zal vrijkomen (22 miljard EUR plus meer dan 600 miljoen EUR aan intresten), binnen te halen. En bij die spaarformules kunnen termijnrekeningen, kasbons, spaarrekeningen, spaarverzekeringen, andere obligaties of de nieuwe staatsbon worden gerekend.

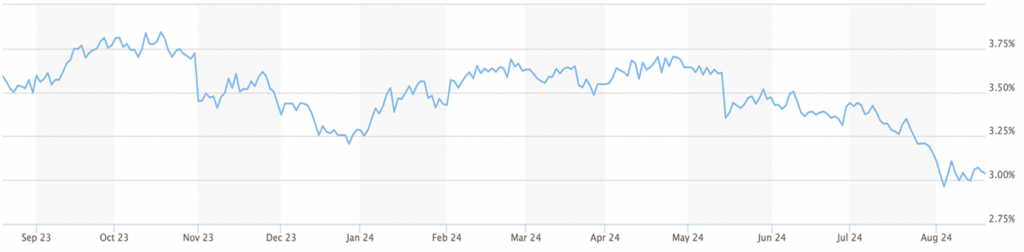

Zo komt het Federaal Agentschap van de Schuld, verantwoordelijk voor het operationele beheer van de federale staatsschuld, tegelijk met een nieuwe staatsbon op de proppen waarvan de definitieve voorwaarden op 3 september wordt bekengemaakt. De roerende voorheffing op de staatsbon zal deze dit keer niet worden verlaagd tot 15% maar de normale 30% bedragen. Netto zal er dus sowieso minder overblijven dan bij de populaire uitgifte van 2023. Zeker nu de Belgische overheidsrente op 1 jaar, de referentierente van de staatsbon, vandaag rond de 3% schommelt tegenover 3,5% eind augustus 2023 (zie grafiek). De concurrentie van de nieuwe staatsbon zal dan ook veel minder spelen.

Stel de juiste vragen

Het is als spaarder van groot belang zich niet zomaar te laten inpalmen door een bepaalde aanbieding en weldegelijk verschillende spaarformules tegen over elkaar te zetten en te vergelijken. Dit laatste is door de verschillende voorwaarden en modaliteiten die van toepassing zijn niet altijd gemakkelijk. Belangrijke is dan ook bepaalde vragen te stellen alvorens een bepaalde spaarformule te kiezen:

- Welke roerende voorheffing is er van toepassing (wat is het verschil tussen bruto/netto)? Een gereglementeerde spaarrekening is bijvoorbeeld vrijgesteld van roerende voorheffing voor de eerste schijf van 1.020 EUR intresten per persoon. Bruto is in dit geval gelijk aan netto. Op andere spaarformules is een roerende voorheffing van 30% van toepassing.

- Wat is de looptijd of hoe lang moet je je geld vastzetten? Op termijnrekeningen, obligaties en kasbons zal het geld minstens een jaar of zelfs meerdere jaren moeten vastzitten. Je spaargeld is dus niet direct opvraagbaar. Je moet er dus zeker van zijn dat je het geld voor die periode kunt missen. Bij andere spaarformules kan je altijd over je geld beschikken maar verlies je mogelijk een deel van de rentevergoeding als je dit doet (bij de getrouwheidspremie bijvoorbeeld).

- Vanaf welke minimuminleg of tot welk maximumbedrag krijg je de aangeboden rentevergoeding? Zo zijn er spaarrekeningen waar je minstens 100.000 tot 125.000 EUR op moet beleggen om de hoogste rente te krijgen. Dat is niet iedereen gegeven natuurlijk. Ook moet het geld dikwijls een bepaalde periode blijven staan vooraleer in aanmerking te komen voor het maximumtarief.

- Rekent de financiële tussenpersoon bepaalde kosten aan? Het aanhouden van een staatsbon, spaarverzekering of andere (staats)obligatie is bij de meeste banken niet gratis en het jaarlijkse bewaarloon kan al snel oplopen tot 0,15%.

- Hoe zit het met de waarborgen, valt de spaarbelegging onder een depositogarantiestelsel? Spaardeposito’s bij Belgische banken zijn tot 100.000 EUR per persoon en per bank gewaarborgd door het Belgische depositogarantiestelsel. Hou je geld aan bij buitenlandse banken die ook in België actief zijn, dan valt dit onder een buitenlandse depositogarantieregeling. Niettemin geniet u dan dezelfde bescherming als die geboden wordt door het Belgisch depositogarantiesysteem.

- Zitten er andere adertjes onder het gras? Tel de basisrente en de getrouwheidspremie niet zomaar op om tot het rendement te bekomen. Er zijn heel wat voorwaarden aan de getrouwheidspremie verbonden en is pas verworven als je geld minstens 12 maanden onafgebroken op je spaarrekening blijft staan.

De belangrijkste vraag: is de vergoeding billijk?

Wanneer kan je eigenlijk tevreden zijn met de rentevergoeding? Wel, van zodra je 3,75% ontvangt. Wanneer banken vandaag hun spaaroverschotten bij de Europese Centrale Bank parkeren, krijgen ze daar immers 3,75% voor, de zogenaamde depositorente. De theorie is dat financiële instellingen op hun beurt deze vergoeding aan hun klanten op hun spaargeld geven. Probleem is dat veel spaarders niet op de hoogte zijn van deze link tussen de deposito- en de spaarrente en dan ook niet klagen als er geen Belgische bank is die de volle 3,75% als spaarvergoeding aanbiedt. Daarnaast is die 3,75% van belang want de Belgische inflatie bedroeg in juli 3,64%. Boekt u een lager rendement op uw spaargeld dan verliest dat geld aan koopkracht.

Als we naar het volledige spaaraanbod op de Belgische markt dan vinden we geen enkele bank op één uitzondering na, Trade Republic, die zijn spaarders 3,75% aanbiedt. Het blijft dus puur theorie dat banken die depositorente volledig uitkeren. Voor veel banken en heel wat spaarproducten is de rentevergoeding zelfs ondermaats en dat zorgt voor een flinke aderlating voor de Belgische spaarder.

Via een snelle rekensom kunnen we een schatting maken van hoeveel die spaarder dan ook jaarlijks misloopt wanneer de ECB-depositorente niet wordt uitgekeerd. Volgens de laatste cijfers staat er 273 miljard EUR op Belgische spaarrekeningen waarvan ruwweg twee derden bij de vier Belgische grootbanken (Belfius, BNP Fortis, ING, KBC) en een derde bij de overige kleinere financiële spelers, zo’n 25-tal, zit. Bij die vier banken schommelt de gemiddelde rentevergoeding rond de 0,5% à 1%netto en bij de overige is dat gemiddeld tussen 1,5% en 2% netto. Daarnaast houden Belgische spaarders ongeveer 160 miljard EUR aan in kasbons, termijnrekeningen en cashrekeningen met een gemiddeld rendement tussen de 1,5 à 2% netto.

“Financiële instellingen betalen in België 10 miljard EUR te weinig uit.”

Alles samen zorgt dit voor een kleine 6 miljard EUR intresten op jaarbasis, als we telkens een gemiddelde rente nemen. Zet je het volledige spaarbedrag tegen 3,75% dan is er een verschil van zo’n 10 miljard EUR. Rekening houdend met de roerende voorheffing van 30% op die 3,75% dan blijft er netto 2,62% over en bedragen de gederfde spaaropbrengsten zo’n 5,5 miljard EUR, toch nog steeds een aanzienlijk bedrag.

Trade Republic biedt vandaag 3,75% bruto

Zoals eerder aangegeven, vinden we slechts bij één bankinstelling een vergoeding van 3,75%, namelijk Trade Republic. Het biedt dit rendement op spaar- en cashtegoeden maar aangezien het over een niet-gereglementeerde spaarrekening gaat, moet een roerende voorheffing van 30% worden aangerekend waardoor uiteindelijk netto 2,62% uit de bus komt, netto nog altijd de hoogste vergoeding waaraan geen voorwaarden aan verbonden zijn. Willen spaarrekening aan de voorheffing ontsnappen dan moeten ze nu eenmaal verplicht zowel een basisrente als een getrouwheidspremie aanbieden.

De rente, op maximaal 50.000 EUR van toepassing, wordt dagelijks berekend en maandelijks gestort zodat deze opbrengsten ook meteen rente genereren. Omdat dit aanbod enkel bestaat uit een basisrente en de rentevergoeding meteen begint te lopen, beschikt de spaarder over een grotere flexibiliteit dan normaal. Wordt er geld opgenomen? Geen nood, er gaat geen getrouwheidspremie verloren en van zodra het geld terugkomt, levert het meteen weer rente op. Aangezien het geen Belgische rekening betreft, moet je zelf de rente-opbrengsten in de belastingsaangifte vermelden. Dat lijkt een grote klus maar dat is het niet. En wat met de veiligheid? De spaarcenten die je bij Trade Republic plaatst, worden aangehouden door één van zijn partnerbanken in Duitsland, Ierland of Luxemburg. Het geld wordt er beschermd tot 100 000 EUR per persoon door het depositogarantiefonds van het desbetreffende land.