Jack Stephenson, US FI Investment Specialist

Le revenu fixe est un vaste univers dans lequel les investissements se présentent sous différentes formes. Les titres à revenu fixe – souvent appelés obligations – varient notamment en termes de longévité, de rendements offerts et, bien sûr, de profil de risque. Comme pour tous les investissements, plus le rendement potentiel est élevé, plus le risque inhérent est important, et les obligations ne font pas exception à la règle. En règle générale, les obligations d’État se situent au bas de l’échelle des risques, tandis que les obligations dites à haut rendement, ou de qualité inférieure à l’investissement, se situent à l’extrémité la plus risquée de l’échelle des crédits.

Nous expliquons ici ce que sont les obligations, ce qui détermine leur valeur et pourquoi les investisseurs pourraient envisager le secteur du haut rendement.

Pourquoi investir dans des obligations ?

Les obligations sont essentiellement des « débentures » émises par des entreprises et des gouvernements qui cherchent à lever des fonds. Lorsque vous investissez dans une obligation, vous empruntez de l’argent pour une période déterminée – et en retour, vous obtenez un taux d’intérêt fixe appelé coupon. À l’échéance de l’obligation, l’investissement initial ou le principal est remboursé au détenteur de l’obligation.

Les obligations peuvent être investies directement ou indirectement par l’intermédiaire d’un fonds obligataire, qui peut détenir une variété d’actifs à revenu fixe. Toutefois, les investisseurs individuels sont moins enclins à investir directement dans des obligations individuelles, étant donné les montants minimums d’investissement généralement prohibitifs requis. Par conséquent, la grande majorité des investisseurs investissent par l’intermédiaire d’un fonds dans lequel un gestionnaire de fonds professionnel choisit les obligations à détenir pour le compte des investisseurs.

Le principal risque d’un investissement en obligations est que l’emprunteur rencontre des difficultés financières et ne parvienne plus à payer les intérêts, ou que l’émetteur fasse faillite et ne parvienne pas à rembourser l’obligation. Toutefois, en règle générale, les obligations sont moins risquées ou moins volatiles que les actions. En effet, les créanciers (investisseurs obligataires) occupent une position plus élevée que les propriétaires (investisseurs en capital) dans la structure du capital d’une entreprise. Lorsqu’une entreprise fait faillite, les détenteurs d’obligations sont les premiers à récupérer les actifs de l’entreprise.

Évaluation des risques

Le point de discussion le plus courant concernant les obligations est le rendement – et son évolution à la hausse ou à la baisse. Le rendement d’une obligation décrit le rendement qu’un investisseur obtient d’une obligation, en tenant compte du coupon, du montant du principal et du montant que l’investisseur a payé pour investir. Les prix et les rendements des obligations ont une relation inverse : si le prix augmente, le rendement diminue et vice versa. En d’autres termes, la baisse des rendements est bénéfique pour les investisseurs car elle signifie que la valeur de leur portefeuille augmente.

Les trois principaux moteurs du prix des obligations – y compris les obligations à haut rendement – sont le risque de crédit (le profil financier d’un émetteur), les taux d’intérêt et la durée.

Risque de crédit

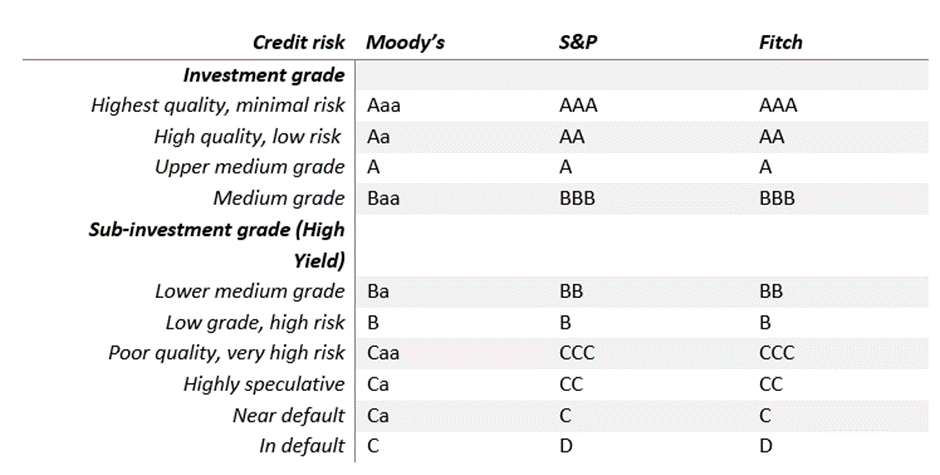

Les agences de notation indépendantes attribuent des notes de crédit aux entreprises et aux gouvernements en fonction de leur solidité financière, c’est-à-dire de leur capacité à rembourser leurs dettes. &Une note de crédit élevée (par exemple BBB et plus pour S P) est appelée « investment grade » ; une note faible est considérée comme « non-investment grade », c’est-à-dire à haut rendement (voir le tableau ci-dessous).

Les émetteurs d’obligations financièrement sains sont considérés comme plus fiables que les émetteurs plus petits et moins connus. Les obligations d’État des marchés développés, telles que celles des États-Unis, des principales économies européennes et du Japon, sont considérées comme les plus fiables. Mais leur statut perçu comme « plus sûr » signifie qu’ils offrent également des rendements très conservateurs. Les obligations à haut rendement sont généralement associées à un risque plus élevé et sont généralement plus volatiles, avec un risque de défaillance des émetteurs sous-jacents plus élevé que les obligations de qualité. Mais les émetteurs d’obligations à haut rendement devraient payer des taux d’intérêt plus élevés pour inciter les investisseurs potentiels.

Notations d’investissement des agences de crédit1

Source : Moody’s, &S P, Fitch. Les définitions du risque de crédit ne sont pas littérales et varient légèrement d’une agence à l’autre.

Taux d’intérêt

Si les investisseurs pensent que les taux d’intérêt vont augmenter, les prix des obligations baissent généralement en valeur car les nouvelles obligations qui arrivent sur le marché offrent des coupons plus élevés, reflétant des taux d’intérêt plus élevés. Lorsque les taux d’intérêt baissent, l’inverse est également vrai : la valeur d’une obligation augmente, mais le rendement diminue. Il faut garder à l’esprit que la baisse des rendements est une bonne nouvelle pour les investisseurs obligataires, car elle signifie que la valeur de leur portefeuille augmente ; la hausse des rendements est une mauvaise nouvelle, car la valeur des obligations qu’ils détiennent diminue.

Durée de vie

La durée de vie d’une obligation, c’est-à-dire sa durée jusqu’à son échéance, est toujours un élément important à prendre en compte. Les obligations à plus longue échéance, par exemple de 10 à 20 ans, sont considérées comme plus risquées car les mouvements des taux d’intérêt à long terme sont imprévisibles. Leurs taux sont également plus sensibles aux fluctuations des taux d’intérêt. Le prix d’une obligation à 30 ans variera davantage avec une variation de 1 % des taux d’intérêt que le prix d’une obligation à trois ans. (La duration mesure la sensibilité des prix des obligations aux variations des taux d’intérêt). En outre, l’inflation aura un impact sur le capital : 100 millions de dollars aujourd’hui vaudront plus de 100 millions de dollars dans 25 ans. Les obligations à haut rendement ont des échéances plus courtes que de nombreuses obligations « investment grade » (généralement moins de 10 ans) et ont donc une duration relativement plus faible. Cela signifie que les obligations à haut rendement sont potentiellement moins exposées au risque de taux d’intérêt que la plupart des stratégies « investment grade ».

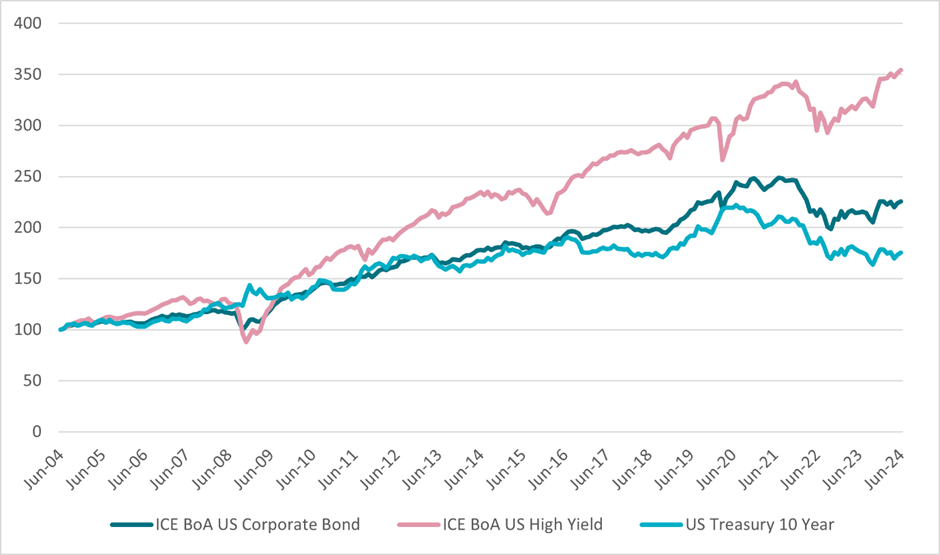

Rendement de l’emprunt à haut rendement américain par rapport au rendement de l’emprunt à court terme.

Obligations d’entreprises américaines et bons du Trésor américain

Source : ICE/BofA/Bloomberg

Pourquoi les investisseurs devraient-ils considérer les obligations à haut rendement ?

Les obligations à haut rendement font partie des offres d’investissement à haut revenu. Elles sont généralement émises par des entreprises qui peuvent avoir une plus grande intensité de capital et un niveau d’endettement plus élevé – et qui peuvent donc être considérées comme présentant un risque de crédit plus élevé. Bien qu’elles soient plus risquées que les obligations d’État et les obligations d’entreprises de bonne qualité, elles offrent aux investisseurs la possibilité d’obtenir des revenus beaucoup plus élevés. Ce flux de revenus plus élevé peut compenser le risque plus élevé de perte de capital. Les stratégies actives qui peuvent minimiser la perte de capital tout en maintenant un flux de revenus plus élevé peuvent potentiellement conduire à des résultats plus performants.

Les performances des obligations à haut rendement tendent également à être moins corrélées avec d’autres secteurs du marché des titres à revenu fixe, de sorte qu’elles peuvent constituer une diversification importante pour un portefeuille obligataire plus large et, comme nous l’avons souligné, peuvent être moins sensibles aux taux d’intérêt. Il existe également un potentiel de croissance du capital. Comme les actions, les prix des obligations à haut rendement peuvent augmenter en raison de l’amélioration des performances de la société émettrice ou d’une reprise économique plus large. En outre, la composante revenu généralement plus élevée des obligations à haut rendement signifie qu’elles sont généralement moins volatiles que les actions, mais leur performance est davantage corrélée aux actions que celle des obligations d’entreprise moins risquées et de plus longue durée.

Le marché des obligations à haut rendement est né aux États-Unis et la première économie mondiale reste le marché le plus important et le plus liquide. Mais aujourd’hui, il existe un marché mondial à haut rendement plus large qui offre des avantages potentiels, tels que la diversification de l’Europe ou le potentiel de croissance plus élevé des marchés émergents.

Avertissement

Cette communication promotionnelle ne constitue pas une recherche en investissement ou une analyse financière relative à des transactions sur des instruments financiers au sens de la Directive MiFID (2014/65/UE), ni une offre d’achat ou de vente d’investissements, de produits ou de services de la part d’AXA Investment Managers ou de ses sociétés affiliées. Il ne doit pas être interprété comme une invitation ou un conseil à investir, comme un conseil juridique ou fiscal, comme une recommandation de stratégie d’investissement ou comme une recommandation personnalisée d’achat ou de vente de titres.

Du fait de sa simplification, cette communication peut être partielle et les opinions, estimations et scénarii qu’elle présente peuvent être subjectifs et sont susceptibles d’être modifiés sans préavis. Aucune garantie ne peut être donnée quant à la réalisation effective des scénarii présentés. Les données, chiffres, déclarations, analyses, prédictions et toute autre information de cette communication sont fournis sur la base de notre état de connaissances à la date de création de cette communication. Ce document ne contient pas les informations nécessaires à la prise d’une décision d’investissement.

Toute reproduction partielle ou complète de la présente communication est formellement interdite sauf autorisation formelle et préalable d’AXA IM. La responsabilité d’AXA Investment Managers Paris ne saurait être engagée par une prise de décision sur la base de ces informations.

Cette communication est diffusée par AXA Investment Managers Paris – Tour Majunga – 6, place de la Pyramide – 92908 Paris La Défense cedex. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-08 en date du 7 avril 1992. S.A. au capital de 1 384 380 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506. Distribuée en Belgique et au Luxembourg par AXA IM Benelux, société de droit belge ayant son siège social Place du Trône, 1, B-1000 Bruxelles, immatriculée au registre de commerce de Bruxelles sous le numéro 604.173.

© AXA Investment Managers 2024. Tous droits réservés.