Prof. Dr. Jan Viebig, Chief Investment Officer, ODDO BHF Asset Management.

La politique économique du président Trump entraîne des risques importants pour les marchés financiers et les relations monétaires internationales. La réduction du déficit commercial élevé des États-Unis est une priorité pour le président américain, avec des conséquences potentiellement graves pour la structure du taux de change. Jusqu’à présent, l’accent a été mis sur les droits de douane : depuis l’entrée en fonction de celui que les médias surnomment « Tariff Man », il ne se passe pas un jour sans que les gros titres évoquent l’introduction, la suspension ou la menace de nouvelles taxes à l’importation. Le 2 avril, nommé « Jour de libération » par Trump, marque l’entrée en vigueur de la nouvelle politique tarifaire américaine, principalement constituée de droits de douane dits « réciproques ».

Outre les droits de douane, l’administration américaine pourrait faire appel à une autre approche pour réduire le déficit commercial du pays : dévaluer le dollar. C’est l’idée mise en avant par les économistes Stephen Miran et Zoltan Poszar dans un projet surnommé « accord de Mar-a-Lago ». Économiste dans une société d’investissement, Miran vient d’être nommé président du « Council of Economic Advisers » (Conseil des conseillers économiques du président). Selon lui, la balance commerciale des États-Unis est péjorée par la surévaluation systématique de sa devise, du fait de son utilisation comme monnaie de réserve et moyen de paiement international. L’inélasticité de la demande en lien avec les réserves de change (c’est-à-dire leur manque de réactivité aux variations de prix ou de quantité) empêche le rééquilibrage de la balance commerciale par la variation du taux de change.[i]

Miran propose de provoquer une dévaluation du dollar via un nouvel accord, dont le nom s’inspire d’une série de décisions de politique monétaire prises par les principaux pays industrialisés dans les années 1980 : les accords du Plaza et du Louvre. En septembre 1985, les ministres des finances réunis à l’hôtel Plaza de New York déclarent qu’une « appréciation ordonnée des monnaies autres que le dollar est souhaitable » et « doit être encouragée au moyen d’une étroite coordination entre autorités monétaires ». Environ deux ans plus tard, au Louvre, ces mêmes pays conviennent d’adopter une politique économique plus expansionniste afin de freiner une nouvelle dévaluation du dollar. C’est sans doute pour gagner le soutien du président Trump à ce projet que ses auteurs ont décidé de le nommer « accord de Mar-a-Lago » en référence à sa résidence en Floride.

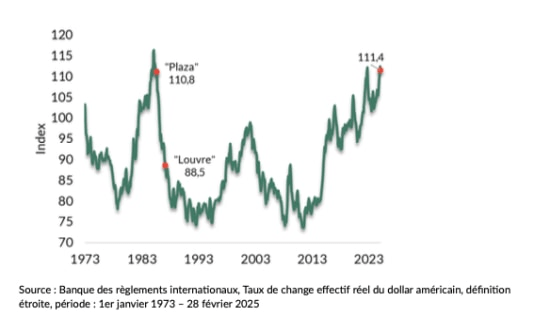

Il existe des parallèles entre la situation économique des États-Unis en 1985 et aujourd’hui. Dans les deux cas, l’association d’une politique budgétaire expansionniste, d’une forte croissance économique et d’une politique monétaire restrictive contribue à une rapide augmentation des déficits commercial et budgétaire américains, ainsi qu’un afflux important de capitaux étrangers. Il en résulte une appréciation conséquente du dollar. Toutefois, lors de la conclusion des accords du Plaza, le dollar avait déjà considérablement baissé par rapport à son pic de février 1985, passant de 3,45 deutsche marks en février à 2,85 deutsche marks en septembre, une baisse de18 %.[ii] Entre le Plaza et le Louvre (février 1987), le dollar a perdu 36 % de sa valeur pour atteindre environ de 1,80 deutsche mark. Le graphique 1 illustre l’évolution de la valeur externe pondérée du dollar par rapport aux devises de ses principaux partenaires commerciaux, corrigée de l’inflation. La valorisation actuelle du dollar se rapproche désormais de celle à l’époque des accords du Plaza.

Graphique 1 : Valeur externe réelle du dollar américain pondérée en fonction des échanges par rapport aux devises des principaux partenaires commerciaux

Alors que le secrétaire américain au Trésor de l’époque, James Baker, cherchait une solution coopérative à la surévaluation du dollar, le projet Miran adopte la méthode chère à Donald Trump : menaces et intimidation. L’objectif n’est pas seulement d’orchestrer une dévaluation du dollar, mais simultanément (ou surtout) de conclure un « deal » avantageux pour les États-Unis. Il s’agirait de persuader les banques centrales étrangères d’échanger leurs créances en dollars (essentiellement des bons du trésor américains) contre des obligations à cent ans non négociables (« century bonds ») sans paiement d’intérêts. Si une banque centrale a réellement besoin de liquidités, ces obligations pourraient être utilisées comme garantie pour des prêts à court terme. Afin de pousser ses partenaires commerciaux à accepter ce marché, les États-Unis pourraient brandir la menace des droits de douane et du retrait des garanties de sécurité militaire.

Selon les données publiées par le Trésor américain, à fin janvier 2025 la valeur totale des obligations du Trésor américain en circulation s’élevait à 28 500 milliards de dollars, dont 8 500 milliards de dollars (30 %) en mains étrangères, parmi lesquels 3 800 milliards (soit 13 % du total en circulation) sont détenus par des banques centrales. On parle donc de montants conséquents. Les plus gros créanciers « officiels » des États-Unis sont la Chine, le Japon et les pays européens.

La conversion de bons du trésor en obligations à cent ans équivaudrait à exproprier les créanciers des États-Unis, voire à faire défaut sur une partie de la dette. À un taux d’intérêt de 4 %, par exemple, une valeur marchande de 1000 dollars aujourd’hui fondrait à moins de 20 dollars dans 100 ans. En outre, les réserves monétaires une fois converties en « century bonds » n’auraient plus aucune utilité dans le cadre de la politique monétaire des banques centrales, dans la mesure où elles ne sont pas négociables. Il serait possible de pallier ce problème en empruntant contre ces obligations, mais cela exposerait les pays concernés aux caprices de la politique américaine et créerait de nouvelles dépendances. Enfin, cette solution ne générerait aucun revenu pour les créanciers. Les avantages d’un tel accord étant très probablement unilatéraux, les créanciers étrangers n’ont aucun motif rationnel de l’accepter.

Sur le plan économique, il y a incompatibilité entre la politique tarifaire agressive de Trump et la stratégie de dévaluation proposée par Miran. L’expérience et la théorie s’accordent pour dire que les droits de douane à l’importation ont tendance à faire apprécier la devise du pays qui les impose, dans ce cas le dollar. Le projet Mar-a-Lago, quant à lui, vise à provoquer une dévaluation du dollar.

Pour le marché des changes, cette incohérence crée de l’incertitude et de la volatilité. En outre, l’argument selon lequel les réserves de change seraient la cause principale de la surévaluation du dollar n’est pas convaincant. Il ne fait aucun doute que dollar américain est surévalué sur la base de critères fondamentaux, tels que la parité du pouvoir d’achat ou la balance commerciale. Toutefois, la raison principale n’est pas l’accumulation de réserves de change : même en Chine, les réserves n’augmentent que lentement depuis le milieu des années 2010. Une des causes principales du renchérissement du dollar est probablement l’afflux massif de capitaux privés aux États-Unis depuis quelques années. La hausse de la devise s’explique donc plus par l’engouement des investisseurs étrangers pour les actifs américains, en lien avec la hausse des taux d’intérêt et au fort potentiel de croissance des entreprises américaines, que par l’augmentation des réserves de change des pays ayant une balance commerciale positive avec les États-Unis.

La mutation forcée de réserves de change en obligations à cent ans, tel que proposé par Miran, aurait l’effet d’une bombe pour le système financier mondial, ainsi que pour le statut du dollar en tant que devise internationale. Un exode des marchés du Trésor et du dollar américains serait à craindre. La simple mention de telles mesures crée déjà de l’incertitude et contribue à une intensification de la volatilité. Pour fonctionner en tant que monnaie de réserve et d’investissement internationale, le dollar américain dépend de la confiance des investisseurs dans la stabilité de la valeur de leurs investissements. La solvabilité et la sécurité juridique en sont des conditions. Une atteinte à cette confiance porterait préjudice au dollar, menacerait les rendements obligataires et entraînerait des primes de risque considérablement plus élevées pour les obligations et les actions américaines. L’accord de Mar-a-Lago, dans sa forme actuelle, est un véritable poison pour les marchés financiers. Dans l’intérêt de tous, Donald Trump ne doit pas tremper dans un jeu aussi dangereux.

[i] “The root of the economic imbalances lies in persistent dollar overvaluation that prevents the balancing of international trade, and this overvaluation is driven by inelastic demand for reserve assets.”, aus: Stephen Miran (2024), A User’s Guide to Restructuring the Global Trading System, Hudson Bay Capital, November 2024[ii] Pour référence : en utilisant le taux de change fixe de 1,95583 deutschemark pour un euro, le taux du dollar de 3,45 deutschemarks pour un dollar correspond à un taux d’environ 0,57 dollar pour un euro.