Yoann Ignatiew, Gestionnaire de fonds, Charles-Edouard Bilbault, Co-gestionnaire du fonds & Emmanuel Petit, Responsable de la gestion obligataire Rothschild & Co Asset Management.

Les marchés ont clôturé le trimestre en territoire positif pour les actions internationales. Ainsi, le MSCI World affichait une performance à +7,3 % sur les trois premiers mois de l’année, porté notamment par l’espoir d’une inflexion prochaine des politiques des banques centrales. Aux États-Unis, le S&P 500 et le Nasdaq affichaient respectivement une performance de +7 % et +16,8 %. L’Europe, malgré un mois de mars en demi-teinte, clôturait à +13,7 % (Euro Stoxx 50) et la Chine, plus modeste, terminait à +3,1% (Hang Seng Index)(1).

Les déboires de Silicon Valley Bank et Crédit Suisse, mêlant crise de confiance et fuite des dépôts, sont venus éprouver la solidité du système bancaire américain, puis européen. Les actions conjointes des gouvernements et des banques centrales, fortes de leur expérience acquise en 2008, semblent avoir circonscrit l’incendie. Les investisseurs ont salué les efforts des autorités et parient désormais sur un assouplissement à venir des politiques monétaires.

Aux États-Unis, l’inflation a poursuivi sa décrue, mais sur un rythme moins rapide que prévu pour la partie “core” (hors alimentation et énergie). La Fed a maintenu le cap, en relevant ses taux directeurs de 0,25 %, les plaçant désormais entre 4,75 % et 5 %. En Europe, l’inflation sous-jacente accuse de nouvelles hausses, avec une dernière publication à +5,7 % sur un an(2). Cette dernière change progressivement de nature et semble désormais portée par le secteur des services. Comme attendu, la BCE a, de son côté, acté une hausse de 0,50 %, portant ses taux d’intérêt dans une fourchette située entre 3 % et 3,75 %.

En Chine, la situation est nettement différente. Malgré la fin de la politique “zéro Covid” fin 2022, le rebond des indices s’est avéré décevant sur cette première partie de l’année.

Des tensions géopolitiques couplées à un manque de publications venant confirmer une reprise solide expliquent en partie l’apathie constatée sur les marchés actions. Néanmoins, selon nous, la normalisation sanitaire, les taux bas et les mesures de stimulus pour soutenir la croissance devraient entraîner un rebond économique significatif au cours des prochains mois. Le déploiement de la grande quantité de dépôt par les particuliers devrait constituer un support conséquent à une reprise qui semble sur la bonne voie.

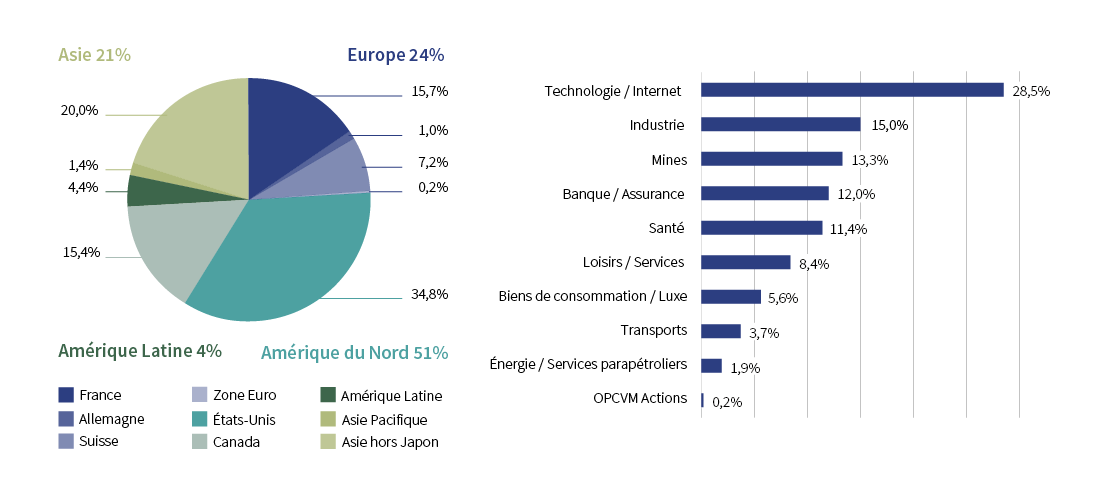

R-co Valor affiche une exposition action à 77 % à fin mars, à son plus bas niveau depuis janvier 2020. Nous avons poursuivi notre stratégie de prise de bénéfice après un début d’année porteur pour les marchés actions, et cela, malgré une dégradation globale des conditions macroéconomiques. Le reste de l’allocation, 23 %, est actuellement investi en monétaire ou assimilé, au travers d’OPC monétaires, mais également de bons d’État Français inférieurs à un an(3).

Peu d’achats ont été effectués au cours du premier trimestre, en ligne avec notre volonté d’orienter le portefeuille vers un profil plus défensif. Nous avons vendu l’intégralité du laboratoire pharmaceutique AstraZeneca après une année boursière 2022 solide (+29 %(4)) ainsi que le reliquat de notre position sur le croisiériste Royal Caribbean. En parallèle nous avons profité du rebond de certains titres pour les écrêter dans l’objectif de thésauriser nos bénéfices. Ainsi Manulife, Richemont, ABB ou encore Hello Group ont été partiellement vendus.

Le fonds publie une performance de 6.95% depuis le début de l’année(5). Le secteur des financières s’affiche comme moins bon contributeur à la performance, impacté par la faillite de Silicon Valley Bank. Le titre représentait 1 % du fonds au début du mois de mars et est désormais valorisé à 0. De son côté, le secteur de la technologie s’établi comme premier contributeur, profitant notamment de la baisse marquée du 10 ans aux États-Unis et du repli des investisseurs vers les “big tech(6)” américaines.

Certains de nos titres issus du secteur de la santé s’affichent également dans les meilleurs contributeurs depuis le début de l’année, à l’image de Seagen, contribuant à hauteur de 1 % à la performance du fonds suite à l’annonce de rachat par Pfizer(7).

La dégradation progressive des publications macroéconomique, le durcissement des conditions d’accès aux crédits en tête, nous pousse à une certaine prudence. C’est dans cette optique que nous avons repositionné le portefeuille vers un profil plus défensif. Nous restons néanmoins convaincus que des opportunités demeurent, dans un environnement où la Fed devrait probablement stopper sa politique de montée de tauxen milieu d’année.

R-co Valor : Répartitions géographique et thématique du portefeuille

Allocation du portefeuille

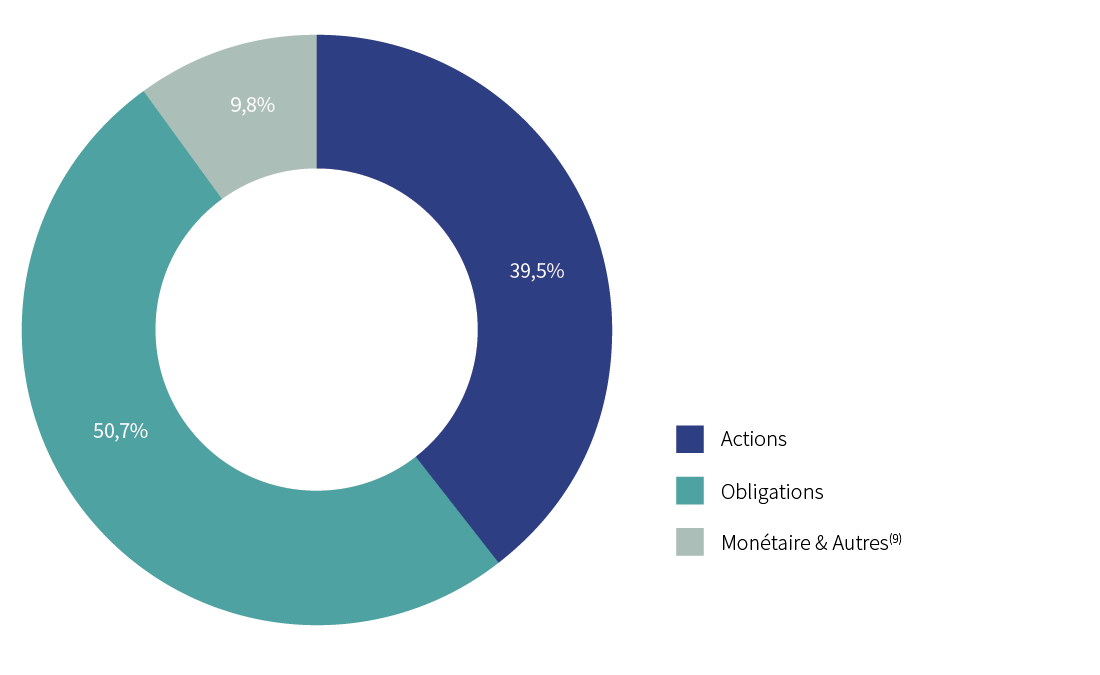

À fin mars, R-co Valor Balanced affiche une exposition actions à 39,5 %, la poche obligataire représente 50,7%, le reste étant en monétaire et liquidités(8).

R-co Valor Balanced : Répartition par classes d’actifs

Poche actions

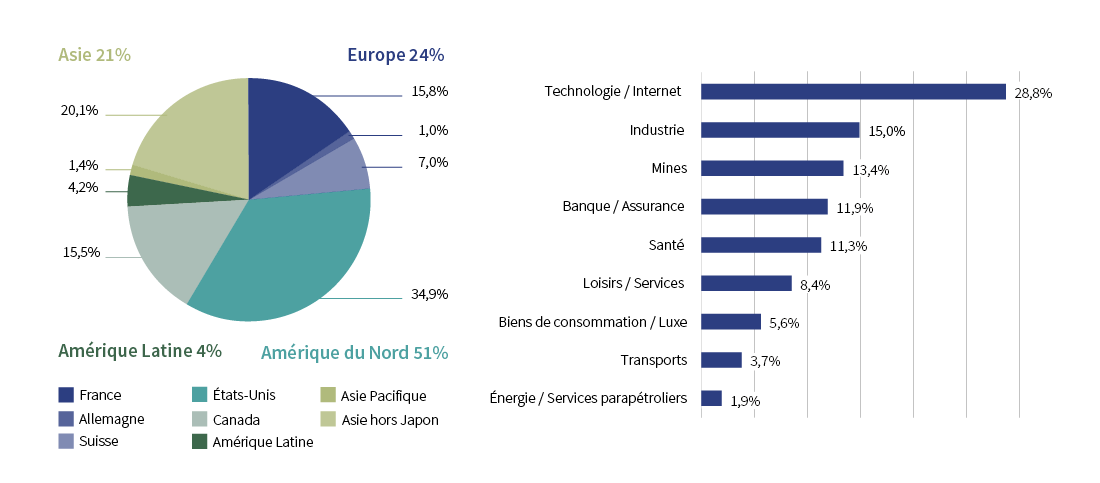

La poche actions de R-co Valor Balanced réplique celle de R-co Valor.

Les mouvements effectués ainsi que le positionnement sont identiques.

R-co Valor Balanced : Répartitions géographique et thématique de la poche actions

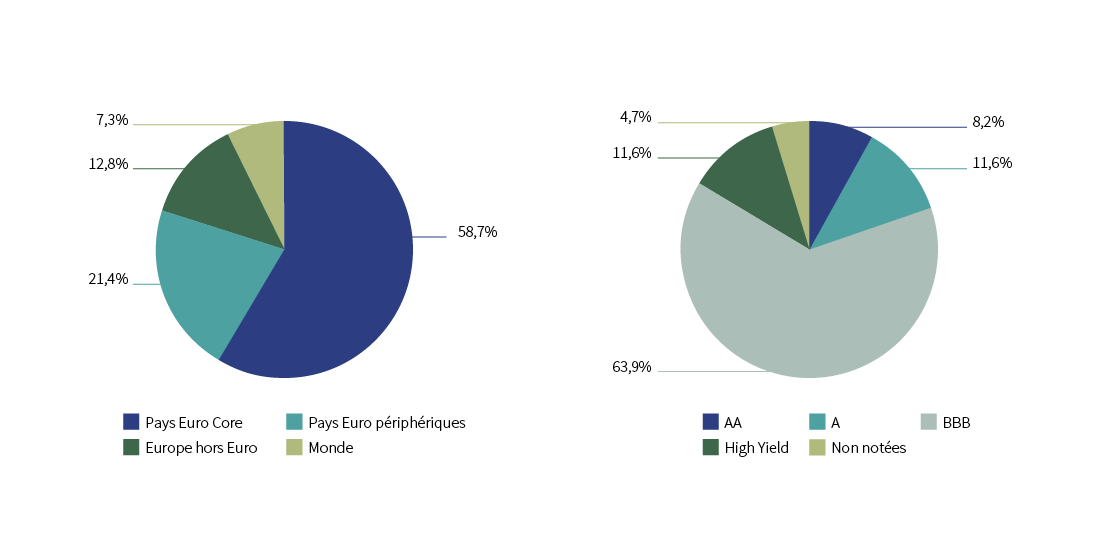

Poche obligataire

Après leur forte progression en 2022, les taux ont démarré l’année en baisse de part et d’autre de l’Atlantique. Les taux 10 ans américain et allemand ont chuté respectivement de 41 points de base (pdb) à 3,5 % et 27 pdb à 2,3 %(10). L’éloignement des craintes d’une récession profonde a également permis un resserrement marqué du spread(11) italien, le taux 10 ans terminant en retrait de 60 pdb, à 4,1 %. Cet élan d’optimisme couplé à l’anticipation par les investisseurs de politiques monétaires plus permissives ont porté la classe d’actifs obligataire euro sur le premier trimestre. Ainsi, l’Investment Grade(12) affichait une performance à +1,7 % et le High Yield(13) à +2,8 %(10).

Le fonds affiche une performance à +4,55 % sur le trimestre. Les actions ont contribué pour environ 75 % à la performance globale, notamment grâce à l’exposition sur les secteurs de la santé et de la technologie. La poche obligataire est également venue en support dans un environnement de baisse des taux, contribuant ainsi à hauteur de 25 % à la performance sur la période. Le secteur des financières a contribué négativement, tant sur la partie action qu’obligataire(14).

Au sein de la poche obligataire du fonds, les rendements toujours attractifs sur l’Investment Grade nous ont permis de saisir des opportunités, principalement sur le marché primaire, avec des maturités intermédiaires et un risque de crédit limité. Nous nous sommes également positionnés de manière opportuniste sur le marché secondaire, notamment sur des valeurs financières principalement séniors durant la première partie du trimestre, pour ensuite favoriser les obligations corporates. Notre exposition High Yield et Non notée a été baissée à la marge au cours de la période, et représente aujourd’hui 16 % de la poche obligataire. Les conditions de marché nous ont permis d’augmenter significativement le rendement du portefeuille s’affichant ainsi à 6,7 % à fin mars avec une sensibilité de 3,4(14).

R-co Valor Balanced : Répartitions géographique et thématique de la poche obligataire