Par Edgar Mehrabyan, Investment Specialist chez AXA IM

Plusieurs idées reçues circulent concernant les obligations vertes. Mais qu’en est-il réellement ? Analyse.

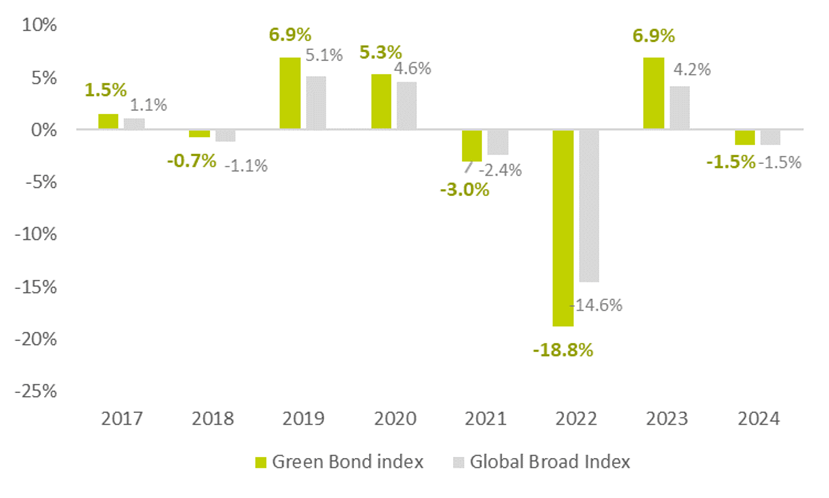

Mythe n° 1 : Les rendements des obligations vertes sont inférieurs à ceux des obligations classiques

Les obligations vertes se comportent comme des obligations conventionnelles et leur rendement est tributaire de divers facteurs tels que les conditions du marché et les fondamentaux de l’émetteur en matière de crédit. Il convient de noter que les projets environnementaux financés par des obligations vertes n’ont pas d’incidence directe sur le risque ou la performance de l’émetteur.

Comme le montre le graphique ci-dessous (performance annuelle), les obligations vertes peuvent offrir des rendements attrayants et ont surperformé l’univers des obligations conventionnelles sur cinq des sept dernières années civiles.

Source : AXA IM, Bloomberg au 29 février 2024

À l’heure actuelle, les obligations vertes offrent aux investisseurs des rendements attrayants tout en leur permettant d’accéder à des émetteurs qui investissent dans la transition vers une économie bas carbone. On observe en outre une diminution du « greenium » (écart de rendement entre obligations vertes et obligations conventionnelles), qui se rapproche de la parité. Au 29 février 2024, le greenium avoisinait en moyenne les 2 points de base sur le marché des obligations vertes en euros.

Mythe n° 2. Les obligations vertes constituent un placement de niche

Ce qui était sans doute vrai il y a une dizaine d’années lorsque le marché était encore embryonnaire est aujourd’hui dépassé. Le marché des obligations vertes s’est considérablement développé ces dernières années, avec un éventail d’émetteurs toujours plus large et une liquidité croissante permettant une plus grande diversification sectorielle et régionale. L’univers des obligations vertes se caractérise également par une diversification croissante au sein du segment crédit du marché, ainsi que par la part de plus en plus importante des obligations souveraines.

Cette évolution, associée à la prise de conscience croissante de la nécessité d’opérer une transition vers une économie bas carbone, ouvre des perspectives d’investissement attrayantes et contribue à faire des obligations vertes une composante crédible de l’allocation globale de la majorité des investisseurs.

Mythe n° 3. La taille du marché des obligations vertes est relativement modeste

L’expansion du marché des obligations vertes a été spectaculaire ces dix dernières années avec un nombre croissant d’émetteurs privés, publics et institutionnels. Comme l’indique le graphique, même dans le contexte difficile de 2023, les émissions d’obligations vertes ont battu tous les records, avec un volume atteignant 422 milliards de dollars[1]. Cette tendance se poursuit en 2024 et le volume d’émission s’élève aujourd’hui à 1.620 milliards de dollars, pour plus de 740 émetteurs[2]. Cette croissance s’est traduite par la création d’une multitude de solutions d’investissement allant des stratégies internationales aux stratégies à duration courte en passant par les stratégies total return, et visant à offrir des sources d’alpha comparables à celles de l’univers de placement plus global.

[1] Source : Bloomberg au 31 décembre 2024

[2] Source : Bloomberg au 29 février 2024

Source : AXA IM, Bloomberg au 29 février 2024

On observe depuis quelques années une montée manifeste de l’intérêt des investisseurs plus « conventionnels ». Cet intérêt devrait se maintenir, les investisseurs cherchant à accroître leur contribution en faveur de l’environnement tout en s’exposant à un marché en pleine croissance, très diversifié et dont la liquidité ne cesse de croître.

Disclaimer

Du fait de sa simplification, cette communication peut être partielle et les opinions, estimations et scénarii qu’elle présente peuvent être subjectifs et sont susceptibles d’être modifiés sans préavis. Aucune garantie ne peut être donnée quant à la réalisation effective des scénarii présentés. Les données, chiffres, déclarations, analyses, prédictions et toute autre information de cette communication sont fournis sur la base de notre état de connaissances à la date de création de cette communication. Ce document ne contient pas les informations nécessaires à la prise d’une décision d’investissement.

Toute reproduction partielle ou complète de la présente communication est formellement interdite sauf autorisation formelle et préalable d’AXA IM. La responsabilité d’AXA Investment Managers Paris ne saurait être engagée par une prise de décision sur la base de ces informations.

Cette communication est diffusée par AXA Investment Managers Paris – Tour Majunga – 6, place de la Pyramide – 92908 Paris La Défense cedex. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-08 en date du 7 avril 1992. S.A. au capital de 1 384 380 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506. Distribuée en Belgique et au Luxembourg par AXA IM Benelux, société de droit belge ayant son siège social Place du Trône, 1, B-1000 Bruxelles, immatriculée au registre de commerce de Bruxelles sous le numéro 604.173.

© AXA Investment Managers 2024. Tous droits réservés.