Par Ana Otalvaro, gérante de portefeuille et Elida Rhenals, gérante de portefeuille chez AXA IM

Avec une inflation qui s’annonce plus incertaine et plus volatile qu’au cours de la dernière décennie, les investisseurs peuvent être amenés à envisager de couvrir le risque d’inflation de leurs portefeuilles. L’inflation continue de se rapprocher des objectifs des banques centrales, mais face à sa persistance dans le secteur des services et à certains effets de base, la route menant au seuil souhaité de 2 % risque d’être cahoteuse. Investir dans des obligations indexées sur l’inflation pourrait donc constituer une option pour atténuer les effets de cet environnement inflationniste tenace.

Il existe plusieurs arguments en faveur des obligations indexées sur l’inflation dans un contexte de baisse de cette dernière, notamment le fait que le risque d’inflation reste orienté à la hausse. Ce point reste une préoccupation majeure, les élections à venir suscitant des incertitudes quant à la capacité des pouvoirs publics à réduire les déficits publics ou à la possibilité d’un recours accru à l’emprunt. Outre l’incertitude politique, les tensions géopolitiques et les préoccupations concernant le changement climatique sont d’autres aspects susceptibles de ralentir le processus de désinflation. Par conséquent, les obligations indexées sur l’inflation devraient rester pertinentes au sein d’un portefeuille.

Pourquoi les obligations indexées sur l’inflation restent-elles pertinentes ?

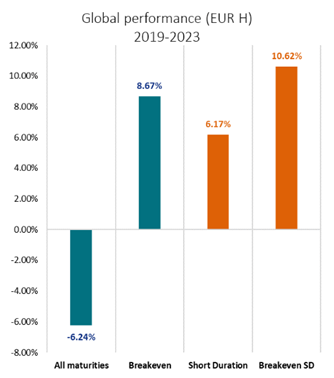

Dans un contexte de hausse de l’inflation, il est tout à fait naturel d’envisager des obligations indexées sur l’inflation et d’apprécier les avantages qu’elles peuvent apporter à un portefeuille. Dans la mesure où la performance totale des obligations indexées sur l’inflation est fonction de l’indexation sur l’inflation et de l’évolution des taux d’intérêt réels, lorsque les attentes en matière d’inflation augmentent, ces obligations ont tendance à surperformer leurs homologues nominales, ce qui a été le cas après la crise de la Covid.

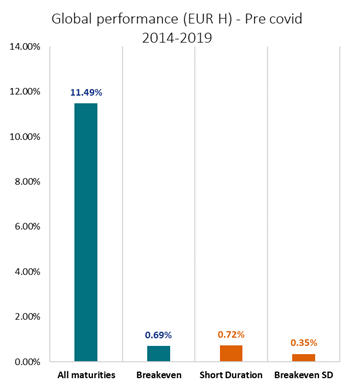

Cela étant, même dans un contexte de faible inflation, les obligations indexées sur l’inflation peuvent améliorer les performances ajustées du risque d’un portefeuille car elles ont tendance à être décorrélées des actions ou d’autres actifs obligataires. Par conséquent, dans des environnements où l’inflation est stable ou faible, on peut s’attendre à ce que les obligations indexées sur l’inflation offrent une performance proche de celle de leurs homologues nominales. Cette tendance a été observée historiquement dans des contextes de faible inflation, comme avant la crise de la Covid.

Performance totale et relative (point mort) de l’univers des obligations indexées sur l’inflation

Toutes échéances, duration ~9 ans et duration courte ~3 ans.

Source : AXA IM, Bloomberg au 29/12/2023

La performance du point mort indique la surperformance (ou sous-performance) des obligations indexées sur l’inflation par rapport à un univers comparable d’obligations nominales.

Comment tirer le meilleur parti des obligations indexées sur l’inflation ?

Pour l’heure, avec des taux d’intérêt réels toujours en territoire restrictif et une croissance attendue en demi-teinte, les positions longues en termes de duration restent attrayantes. Toutefois, à mesure que les banques centrales commenceront à abaisser leurs taux d’intérêt, les positions sur la partie courte et celles misant sur une pentification haussière devraient commencer à être plus attrayantes. Cette nécessité d’ajuster l’allocation en termes de duration afin d’optimiser les performances est illustrée dans les graphiques ci-dessus, qui montrent comment chaque segment de la courbe (partie courte et partie longue) s’est comporté dans différents contextes inflationnistes. Cela tend à démontrer que l’adoption d’une approche active du portefeuille d’inflation d’un investisseur peut contribuer à obtenir de meilleures performances corrigées du risque.

Les dix dernières années montrent que la diversification au sein d’un portefeuille d’obligations indexées sur l’inflation peut permettre de protéger les investissements contre des événements liés au crédit, comme la crise de la zone euro en 2011 et 2012, ou contre des variations de duration, comme celle de 2022/2023. Une approche mondiale des obligations indexées sur l’inflation doit non seulement offrir un meilleur profil rendement/risque grâce à ses atouts en termes de diversification, mais potentiellement aussi davantage d’opportunités qu’une orientation locale.

Une approche mondiale tendra à privilégier les taux d’intérêt réels relativement plus élevés et, de ce fait, à maximiser les revenus des investisseurs corrigés de l’inflation. Comme le montre le graphique ci-dessous, les taux réels se maintiennent en territoire positif. Ils ne devraient donc pas priver la classe d’actifs de revenus, contrairement au scénario des dix dernières années.

Rendement réel moyen – Univers des obligations mondiales indexées sur l’inflation.

Source : AXA IM, Bloomberg, au 21 juin 2024

De même, une stratégie active flexible peut apporter de la valeur en exploitant les fluctuations saisonnières de l’inflation. Une approche flexible doit permettre d’allouer des actifs là où le cumul d’inflation est le plus important et de bénéficier éventuellement des tendances saisonnières ou d’une inflation structurellement plus élevée.

Malgré l’environnement désinflationniste actuel, les risques d’inflation restent orientés à la hausse, de sorte qu’à moyen terme, les obligations indexées sur l’inflation sont encore susceptibles de jouer un rôle dans l’atténuation de ce risque. Elles peuvent également jouer un rôle plus large dans un portefeuille en procurant aux investisseurs une source de diversification et une faible corrélation avec d’autres investissements, sans pour autant assumer un risque de crédit supplémentaire.

Disclaimer

Du fait de sa simplification, cette communication peut être partielle et les opinions, estimations et scénarii qu’elle présente peuvent être subjectifs et sont susceptibles d’être modifiés sans préavis. Aucune garantie ne peut être donnée quant à la réalisation effective des scénarii présentés. Les données, chiffres, déclarations, analyses, prédictions et toute autre information de cette communication sont fournis sur la base de notre état de connaissances à la date de création de cette communication. Ce document ne contient pas les informations nécessaires à la prise d’une décision d’investissement.

Toute reproduction partielle ou complète de la présente communication est formellement interdite sauf autorisation formelle et préalable d’AXA IM. La responsabilité d’AXA Investment Managers Paris ne saurait être engagée par une prise de décision sur la base de ces informations.

Cette communication est diffusée par AXA Investment Managers Paris – Tour Majunga – 6, place de la Pyramide – 92908 Paris La Défense cedex. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-08 en date du 7 avril 1992. S.A. au capital de 1 384 380 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506. Distribuée en Belgique et au Luxembourg par AXA IM Benelux, société de droit belge ayant son siège social Place du Trône, 1, B-1000 Bruxelles, immatriculée au registre de commerce de Bruxelles sous le numéro 604.173.

© AXA Investment Managers 2024. Tous droits réservés.