Christofer Govaerts, économiste en chef chez Nagelmackers, s’attend à ce que 2025 soit une année d’investissement solide. Les actions continueront de bien se porter, mais il sera important d’être sélectif. En ce qui concerne les obligations, il appelle à la prudence, car le marché a déjà pleinement intégré les baisses de taux attendues.

Optimisme modéré

L’économiste en chef de Nagelmackers note que le marché boursier américain a renforcé son avance par rapport au reste du monde au cours des deux premières semaines de novembre. « L’Europe a pu suivre jusqu’à la mi-année, mais ensuite, il y a eu des élections européennes qui ne se sont pas déroulées sans encombre, comme en France. Et maintenant, il y a aussi la chute du gouvernement en Allemagne. La victoire de Donald Trump n’est bien sûr pas non plus en faveur de l’Europe. » Pour 2025, il prévoit que les États-Unis surpasseront à nouveau l’Europe avec un rendement attendu d’environ 9,5 % pour les actions américaines. Il s’attend également à un rendement de 9,5 % pour les marchés émergents en 2025. Pour l’Europe, il estime qu’un rendement de 5 à 6 % est réaliste. « La situation en Europe n’est actuellement pas très bonne, mais il faut rester investi dans les actions européennes. »

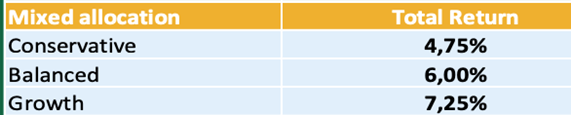

Pour un portefeuille d’obligations diversifié, il est un peu moins positif que les années précédentes et prévoit un rendement de 3,25 à 3,5 % pour 2025. « Nous voyons peu de potentiel supplémentaire au-dessus de cette estimation car le marché prend déjà en compte des baisses de taux agressives. » Compte tenu de ces attentes, il s’attend à un rendement de 4,75 % à 7,25 % pour les différents profils d’investisseurs, « ce qui est jugé acceptable compte tenu des bons résultats des dernières années ».

Malgré un optimisme modéré pour 2025, Govaerts souhaite toutefois apporter une nuance. « Bien que nous ne voulons pas paraître pessimistes, nous devons souligner qu’il existe de nombreux facteurs incertains que nous ne maîtrisons pas beaucoup pour le moment. Surtout maintenant que Trump reviendra à la Maison Blanche. » Compte tenu de toutes ces incertitudes, il prévoit beaucoup de volatilité dans les mois à venir. Il serait donc très satisfait si son scénario et les rendements attendus se réalisaient. « Je signerais tout de suite pour ce résultat », dit-il sans ambages.

Effet de ripple et thèmes liés à Trump

L’économiste en chef de Nagelmackers s’attend à une dispersion significative sur les marchés boursiers. « La différence entre les gagnants et les perdants dans certains thèmes et secteurs persistera. Il restera donc dangereux de se livrer à la sélection de titres ou de secteurs. Si vous vous trompez, cela peut être très préjudiciable pour le rendement moyen. Intel en est un bon exemple, ayant manqué le train de l’IA ces dernières années. Bayer est également dans ce cas. Ce groupe allemand s’est avéré être un géant aux pieds d’argile. La diversification est donc d’une grande importance. »

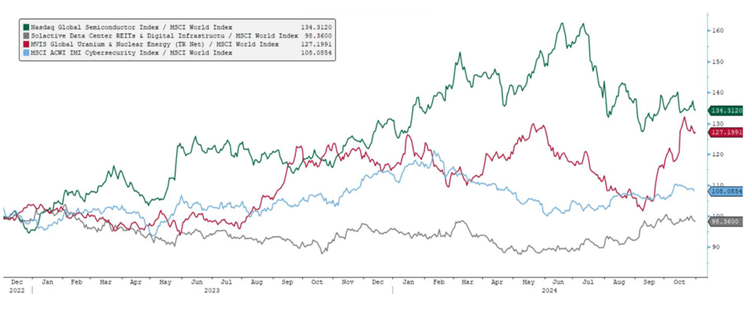

Govaerts considère également que l’effet de ripple sera crucial pour l’année prochaine. « Cet effet est surtout visible dans le récent engouement pour l’IA. Des entreprises comme Nvidia et ASML ont attiré l’attention au cours des 12 à 18 derniers mois. Bien que ces entreprises soient à l’avant-garde de la révolution de l’IA, l’IA va bien au-delà des seuls semi-conducteurs. Nous nous tournons désormais vers des secteurs dérivés qui n’ont pas encore pleinement bénéficié de l’IA, mais qui sont cruciaux pour son développement, comme les centres de données, les sources d’énergie alternatives et la cybersécurité. L’IA apporte en effet de nouveaux défis en matière de sécurité et d’énergie. » Ces secteurs offrent des opportunités d’investissement intéressantes via le cherry-picking et pourraient, en Bourse, rivaliser avec le secteur des semi-conducteurs.

La récente victoire des Républicains a entraîné des gagnants et des perdants clairs sur le marché (voir tableau), et, selon Govaerts, ces thèmes pourraient également dominer en 2025.

Pour le secteur de la santé, l’élection de Donald Trump a été clairement négative, tandis que le secteur financier a été positivement influencé. « Nous avions déjà décidé en interne au cours des dernières semaines que nous devions miser sur les financières, surtout américaines, et cela s’est avéré correct. En tout cas, nous en attendons toujours beaucoup. En outre, nous voyons les petites et moyennes capitalisations et les valeurs de type value ou les actions des secteurs plus traditionnels également bénéficier de la politique commerciale que Trump a promis de mettre en œuvre. Bien que ce groupe d’actions soit encore à la traîne par rapport aux Big Tech cette année, il a déjà pu réduire considérablement son retard en octobre et novembre. » Pour l’économiste en chef, il y a donc clairement des opportunités en dehors du secteur technologique, sans qu’il n’ait une attitude fortement négative envers la technologie.

Perspectives macroéconomiques et inflation

Les perspectives économiques sont également favorables pour les États-Unis et un rapport récent du FMI confirme que l’économie américaine continuera de bien performer. Govaerts partage cette opinion : « Il n’y a aucun signe de récession aux États-Unis. Le tracker de la Fed d’Atlanta prévoit une croissance aux États-Unis au quatrième trimestre supérieure à 2 %, malgré un troisième trimestre solide. La pression inflationniste a en outre diminué, car les problèmes d’approvisionnement antérieurs se sont normalisés, mais le processus de désinflation ralentit tout de même. Aux États-Unis, la situation politique sous Trump pourrait poser des défis à la Réserve fédérale, comme l’a récemment indiqué Jay Powell. La Fed envisage peut-être une pause dans les décisions de taux pour évaluer les nouvelles mesures politiques, ce qui pourrait influencer les taux d’intérêt en 2025. » Dans le monde développé, selon lui, l’Amérique du Nord reste la force motrice, tandis que sur les marchés émergents, l’Inde prend le relais de la Chine, actuellement imprévisible en raison des tensions géopolitiques et des lourds droits de douane que Trump envisage d’imposer.

La zone euro, en revanche, connaît une année difficile selon Govaerts, tout comme l’année précédente, bien que le troisième trimestre ait légèrement surpris positivement en raison des effets saisonniers. Les prévisions de croissance pour la zone euro restent cependant modérées. « Le vieux continent est confronté à des problèmes structurels tels qu’une faible productivité, des défis d’investissement, et une indécision politique, ainsi que des enjeux à long terme comme la transition verte et les changements démographiques. L’Europe est également en retard dans le domaine de l’IA, avec ASML comme seul acteur majeur. Ces derniers mois, l’inflation a même légèrement augmenté, ce qui complique le scénario de baisse des taux d’intérêt. Au début de l’année, sept baisses de taux étaient prévues, mais ce nombre a maintenant été révisé à cinq, avec une nouvelle baisse déjà prévue en décembre. En tenant compte d’autres baisses de taux en 2025, le taux de dépôt pourrait s’arrêter à 1,75 % quelque part au troisième trimestre, ce qui est historiquement relativement bas », conclut-il.

Le déficit budgétaire américain continue de croître

Selon Nagelmackers, la victoire de Donald Trump apporte également des défis et des risques fiscaux. « Les mesures fiscales de Trump de 2017-2018 visant à stimuler la croissance économique ont finalement conduit à un plus grand déficit budgétaire. Cela a été en partie influencé par sa politique commerciale. Ses interventions pourraient à nouveau creuser un fossé dans le budget. » Govaerts souligne qu’il tente de faire valoir que sa politique fiscale augmentera considérablement la croissance et générera des revenus supplémentaires, réduisant ainsi le déficit budgétaire. « C’est ce qu’on appelle l’effet Laffer et Ronald Reagan a essayé de nous faire croire cela dans les années 1980. Trump n’a pas réussi en 2017-2018 et a considérablement augmenté le déficit budgétaire. Cela se reproduira à nouveau. »

Et les États-Unis ne sont pas seuls. D’autres pays s’inquiètent également de leur marge budgétaire limitée, surtout si un ralentissement économique mondial imprévu se produit. Dans ce cas, les pays pourraient de nouveau dépendre d’un assouplissement monétaire substantiel. En outre, le FMI souligne dans son récent rapport les risques d’escalade des guerres commerciales et de démondialisation. Sans réformes structurelles de la politique budgétaire, la dette des pays développés pourrait atteindre 100-150 % du PIB, avec le Japon comme exception. Cela pourrait conduire à une grande crise financière. Govaerts souligne que le FMI insiste sur la nécessité de réformes structurelles. Si cela ne se produit pas, le taux d’endettement de plusieurs pays, y compris celui des États-Unis, pourrait atteindre 200 % d’ici 2040.

Attention aux obligations

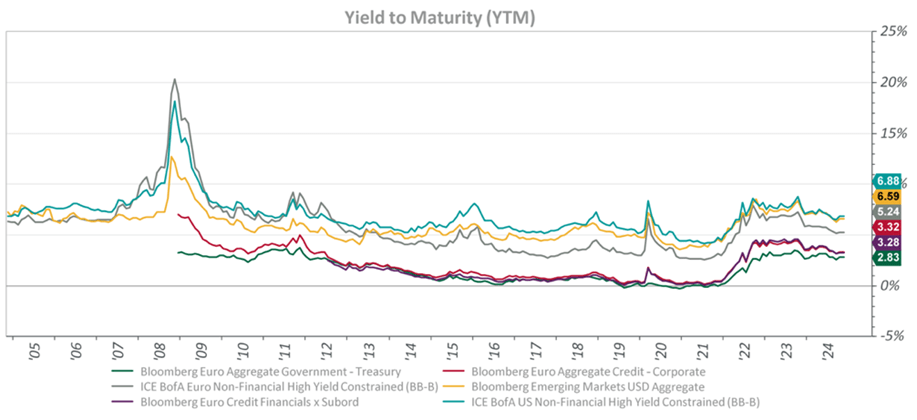

En ce qui concerne les obligations, selon Govaerts, jusqu’en juillet, c’était plutôt maigre. « Cela était dû au report des baisses de taux par les banques centrales auxquelles le marché devait s’adapter. La Fed n’est intervenue qu’en septembre, alors qu’on s’attendait déjà à une action en mars, ce qui était également le cas pour la BCE. Les obligations plus risquées, à haut rendement et les obligations des marchés émergents ont bien performé jusqu’à présent. Nous ne pensons pas qu’elles perdront leur avance. » Il souligne également qu’au troisième trimestre, tous les segments obligataires ont répondu aux attentes de 2024. « Mais en raison de la victoire de Trump, nous devons faire attention pour les mois à venir », avertit-il maintenant.

« Si nous utilisons le rendement moyen du coupon ou le rendement à maturité comme point de référence pour les obligations l’année prochaine et que nous tenons compte du fait que le marché est déjà positionné de manière agressive pour les baisses de taux, les obligations n’offriront probablement pas de rendements supplémentaires significatifs. Si nous combinons ces rendements à maturité avec les pondérations que nous attribuons à notre benchmark pour un portefeuille obligataire mondial (y compris les obligations d’État, les obligations d’entreprises, les obligations à haut rendement et les obligations des marchés émergents), nous prévoyons pour 2025 un rendement d’environ 3,25 à 3,5 % pour un portefeuille obligataire diversifié et voyons peu de potentiel supplémentaire au-dessus de cette estimation. » En général, tout semble donc déjà intégré dans le marché. Cela vaut également pour les obligations à haut rendement et les obligations d’entreprises, où les primes de risque supplémentaires ne sont historiquement pas bon marché.

Obligations indexées et dette souveraine européenne

Si une poussée inflationniste devait finalement se produire, il pourrait selon Govaerts être intéressant de regarder les obligations indexées sur l’inflation. « Ces obligations ne sont pas encore très chères dans la plupart des pays développés. Vous pouvez donc utiliser ce papier comme couverture, car si l’inflation reprend de la vigueur, vous êtes très vulnérable avec des obligations classiques. »

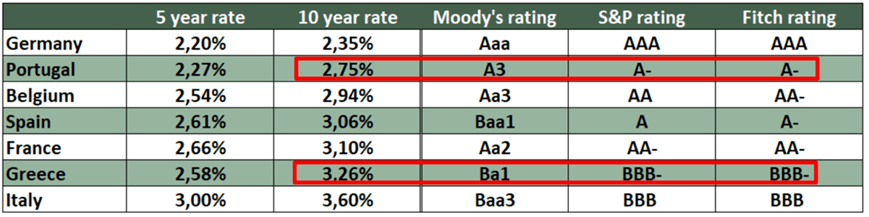

L’économiste en chef estime également que la fixation des prix et les primes de risque des obligations dans la zone euro sont « remarquablement tarifées » et il regarde surtout les papiers du Portugal et de la Grèce. « Il est remarquable que le Portugal ait actuellement des conditions de financement plus favorables que des pays comme la Belgique et la France. Cela s’explique par les efforts que ces pays ont déployés pour améliorer leur situation économique, malgré le fait que leurs dettes et leurs budgets ne soient pas encore totalement en ordre. Il y a de l’optimisme quant à leurs perspectives de croissance, ce qui pourrait conduire à de meilleures notations de crédit de la part de Moody’s et de Standard & Poor’s. » Selon lui, il est possible de réévaluer les investissements dans les obligations d’État de certains pays.