Trois questions sur la baisse des taux : pourquoi, quand, combien ?

Bruno Cavalier Chef économiste ODDO BHF Asset Management.

POINTS CLÉS

- Les risques d’inflation ayant largement reflué, la hausse des taux directeurs est finie.

- En 2024, les banques centrales vont pivoter vers un assouplissement de leur politique.

- Dans un scénario de soft landing, la baisse de taux devrait être graduelle.

- Les marchés sont beaucoup plus agressifs et pourraient être déçus.

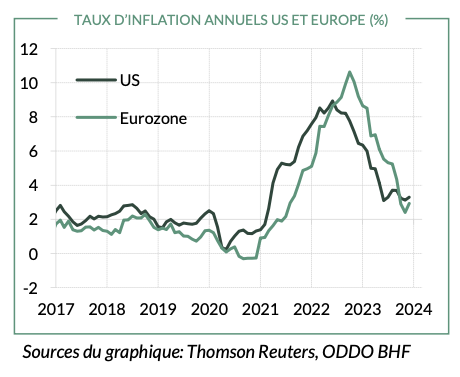

Le choc d’inflation qui avait tant marqué les esprits en 2022 s’est partout atténué en 2023. Aux Etats- Unis, le taux d’inflation a fini l’année à 3.4% en glissement annuel et en zone euro il est même tombé plus bas à 2.9%. Quel changement quand on vient de passer des pics d’inflation à 10% ! Même si l’inflation n’est pas encore revenue sur la cible de 2%, elle n’en est plus très éloignée (graphe). Dans ces conditions, les banques centrales ont ces derniers mois arrêté de relever leurs taux directeurs, depuis juillet dans le cas de la Fed, depuis septembre à la BCE.

L’année 2024 s’annonce comme celle d’un assouplissement des politiques monétaires. Les marchés financiers attendent ce pivot monétaire avec une grande impatience, anticipant qu’il pourrait intervenir dès le premier trimestre et qu’il sera très fort. Les marchés toutefois ne sont pas omniscients. Ni en 2022, ni même au début 2023, ils n’imaginaient que les taux directeurs seraient relevés aussi haut. Il convient donc d’examiner en détail les différentes facettes du problème.

La première question est de savoir pourquoi la Fed ou la BCE réduiraient leurs taux directeurs. Par le passé, il y a pléthore de cas dans lesquels on a observé un assouplissement de la politique monétaire en réaction à un choc soudain. Par exemple, pour éviter que l’économie bascule dans une récession ou pour en atténuer la sévérité, ou bien encore pour éviter que les marchés ne soient asphyxiés par un manque de liquidité. Les banques centrales voulaient alors à tout prix rétablir la stabilité économique et monétaire.

Mais ce n’est pas ainsi que le problème se pose en 2024. Cette fois-ci, il s’agit plutôt d’ajuster la politique monétaire en réponse à la convergence de l’inflation vers sa cible. On connaît peu de cas où les choses se sont passées ainsi. Le seul exemple qui vienne à l’esprit est la situation des Etats-Unis au milieu des années 1990. Confrontée à des tensions inflationnistes, la Fed avait fortement durcir sa politique en 1994, puis dès 1995 elle avait commencé à faire machine arrière. Le succès fut complet avec une inflation se modérant sans que l’économie ne tombe en récession. Bref, le portrait- type de l’atterrissage en douceur (soft landing) mais un cas si rare qu’il a pu être vu comme une anomalie qui ne se reproduirait pas.

Est-on aujourd’hui dans un soft landing ? On en voit de nombreux symptômes, particulièrement aux Etats-Unis. En 2023, la croissance de l’emploi et des revenus y a ralenti sans s’effondrer, le chômage est resté bas, la consommation et la richesse des ménages ont progressé et l’inflation a ralenti.

La situation est plus délicate en Europe. Le marché du travail a, là aussi, bien résisté mais la consommation a fait du surplace, le crédit bancaire s’est évaporé et l’économie flirte avec le seuil d’entrée en récession. Si la Fed a des raisons d’assouplir sa politique monétaire, la BCE en aurait bien davantage. Quoi qu’il en soit, les règles monétaires décrivant le comportement « optimal » des banques centrales commencent à pointer vers un assouplissement dans les deux zones.

La deuxième question est de déterminer quel est le meilleur moment pour amorcer un cycle de baisse des taux. Là encore, un petit détour par l’histoire n’est pas inutile. Face à un choc, l’usage est de réagir très vite, parfois même lors de réunions d’urgence comme lors de la crise financière en 2008 ou au début de la pandémie en 2020. Dans ces épisodes, où l’inflation n’était pas une menace mais où le chômage risquait d’exploser, il n’y avait pas lieu de tergiverser.

Dans le cas présent, une certaine prudence s’impose. Il n’y a pas de choc majeur justifiant une réaction agressive. La décision est donc plus difficile. D’un côté, le resserrement mis en œuvre en 2022 et 2023 n’est pas entièrement transmis à l’économie réelle. De l’autre, au moment où surviennent de nouvelles perturbations dans le transit maritime, qui vont retarder les livraisons et peut-être causer des pénuries, il n’est pas forcément recommandé de soutenir la demande. Patienter, cela permettrait de continuer de peser sur l’inflation… mais en prenant le risque de garder une politique restrictive trop longtemps. A l’opposé, assouplir apporterait de l’oxygène à l’activité et au crédit… mais en prenant le risque de relancer l’inflation. Ce risque nous paraît inexistant en Europe, il ne peut être tenu pour nul aux Etats-Unis.

La dernière question porte sur l’amplitude des baisses de taux. Il va sans dire qu’elle est inséparable des deux précédentes. En réaction à un choc économique ou à une crise financière, il convient de taper très fort. Pour rappel, la Fed avait baissé ses taux de 475pdb en 2001 (crise boursière), de 400pdb en 2008 (crise financière), et de 150pdb au seul T1 2020 (pandémie). A l’opposé, dans le soft landing de 1995, la baisse n’avait été que de 50pdb.

Dans ces projections de décembre dernier, la Fed a un scénario médian où les taux directeurs sont coupés trois fois seulement en 2024. A la BCE, les officiels se refusent jusqu’à présent à seulement discuter de baisses de taux. Dans les deux régions, les marchés sont eux plus agressifs, tablant sur l’équivalent de six ou sept baisses de taux. Est-ce cohérent avec un scénario central où la croissance économique résiste et où le chômage ne monte que modérément ? On peut en douter. Si le schéma général de soft landing se réalise, il n’y a pas de raison que l’assouplissement monétaire soit très important.