La refonte de la gouvernance des entreprises japonaises va bientôt entamer une nouvelle phase qui renforcera l’attrait à long terme des actions de l’archipel.

Sam Perry, Senior Investment Manager Pictet Asset Management.

Environ 18 mois après l’engagement du Premier ministre japonais Fumio Kishida à instaurer une «nouvelle forme de capitalisme», la lumière se fait enfin sur les contours de son programme de revitalisation.

Sa principale initiative, qui est destinée à stimuler la croissance économique et à répondre aux défis sociétaux, semble reposer sur une stratégie simple: persuader les citoyens japonais d’acheter des actions nationales.

Fumio Kishida exhorte les investisseurs du pays, qui sont traditionnellement rétifs face au risque et disposent d’importantes liquidités, à gérer et à investir leurs actifs de manière proactive.

Son gouvernement met en place un nouveau régime d’exonération fiscale pour les investissements. Associé à d’autres mesures destinées au secteur privé, il a pour objectif d’accélérer le passage de l’épargne à l’investissement, d’accroître la valeur à long terme des entreprises japonaises et de redistribuer la richesse.

Les Japonais agissent de plus en plus pour préserver leur avenir financier, ce qui pourrait entraîner une transformation profonde des actions japonaises: les épargnants du pays disposent de quelque 2 000 milliards de JPY (15 000 milliards de dollars US) dans leurs caisses.

Ces incitations ont touché une corde sensible chez les citoyens japonais. Le retour de l’inflation, qui a atteint son niveau le plus élevé en 41 ans, et les inquiétudes croissantes concernant le coût de la retraite ont poussé une part de plus en plus importante de la population nippone à agir pour préserver son avenir financier.

Si cette tendance venait à s’accélérer, elle pourrait profondément transformer les actions japonaises: les épargnants du pays disposent de quelque 2 000 milliards de JPY (15 000 milliards de dollars US) dans leurs caisses.

Cela dit, et c’est tout aussi important, ces mesures pourraient également stimuler l’attrait du Japon pour les investisseurs étrangers en actions, car elle transformerait des entreprises jusqu’alors gérées de manière prudente en sociétés dynamiques, flexibles et favorables aux actionnaires qui occupent une place de choix parmi les investissements des portefeuilles mondiaux.

Le nouveau compte d’épargne individuel japonais

Traditionnellement, les investisseurs particuliers japonais placent près de la moitié de leur patrimoine en liquidités et en dépôts bancaires.

Seulement 15% de leurs avoirs sont orientés vers des actions et des fonds d’investissement, contre près de 30% aux États-Unis et en Europe1.

Alors que les gouvernements précédents l’avaient déjà essayé à de nombreuses reprises sans succès, Fumio Kishida s’efforce de débloquer ce volume considérable de liquidités.

Dans le but d’augmenter la part des actions, il remanie le régime d’exonération fiscale des investissements, également appelé NISA (pour Nippon Individual Savings Account, ou compte d’épargne individuel japonais).

Initialement lancé en 2014 sur le modèle de l’Individual Savings Account britannique (ISA, compte d’épargne individuel), le NISA accorde aux investisseurs une exemption de 20% sur l’impôt normalement prélevé sur les plus-values et les dividendes pour des investissements allant jusqu’à 1,2 million de JPY par an pendant une durée maximum de cinq ans.

À partir de janvier 2024, la limite annuelle d’investissements exonérés d’impôts sera de fait doublée et, surtout, elle deviendra permanente.

Pour la première fois, les investisseurs pourront vendre un investissement tout en conservant leur avantage fiscal, ce qui met fin à un important effet dissuasif de l’ancienne structure.

Les investisseurs nationaux pourraient ainsi constituer une nouvelle source de demande significative pour le marché d’actions nippon, qui est le deuxième au monde. Ces dernières années, les investisseurs japonais sont allés chercher des performances plus élevées dans d’autres pays, mais l’attrait des actifs étrangers s’amenuise.

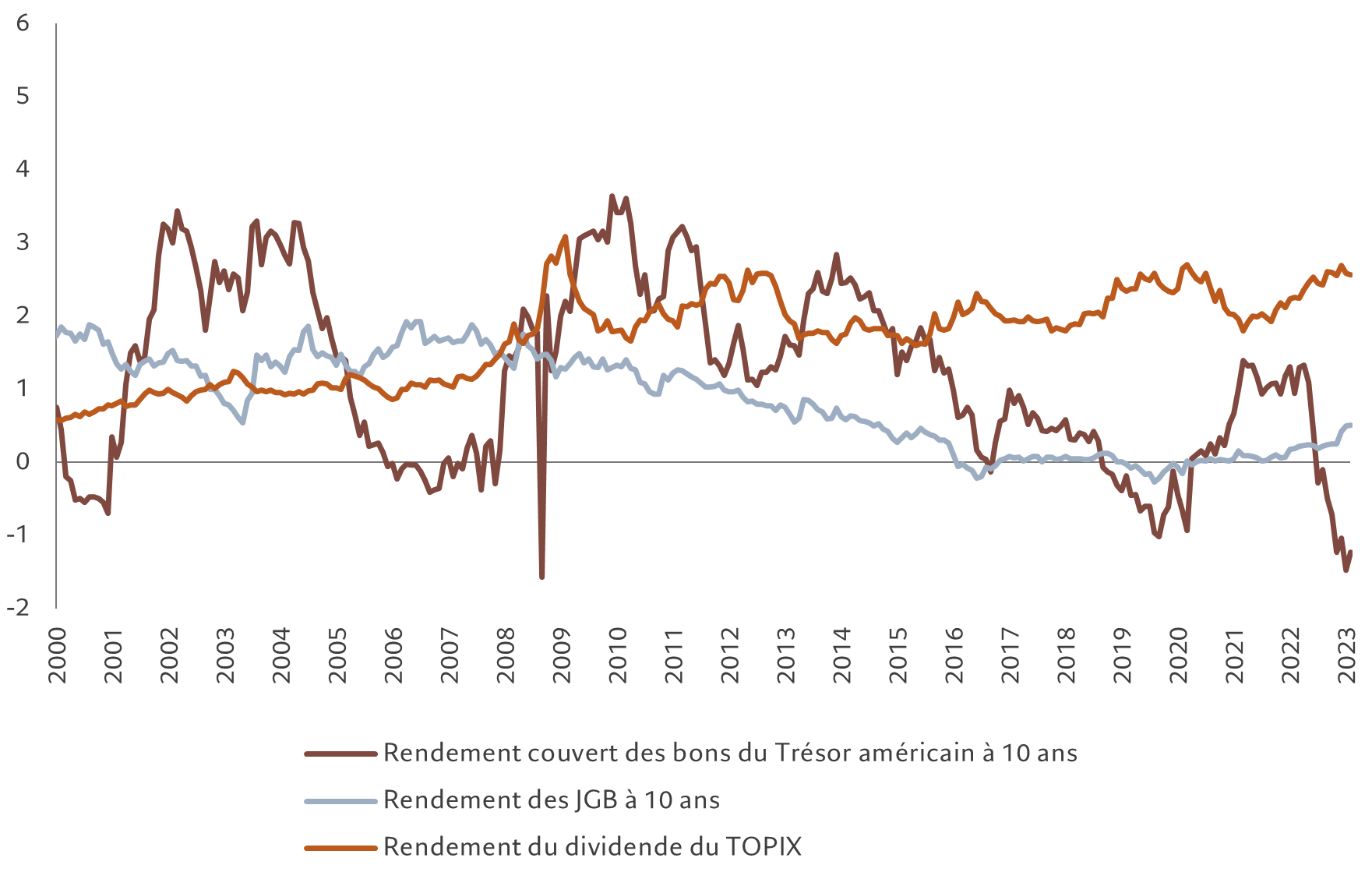

La volatilité des changes est l’un des risques qui inquiètent systématiquement les investisseurs de l’archipel, qu’ils soient institutionnels ou particuliers.

D’une manière générale, les investisseurs japonais sont heureux de profiter de rendements étrangers plus élevés, mais ils y ont toujours ajouté une couverture contre le risque de change. À présent néanmoins, le coût de ces couvertures a tellement augmenté qu’il dépasse le différentiel de rendement.

Le coût de couverture à trois mois entre le dollar et le yen, par exemple, s’élève à 5,2%, contre un différentiel de rendement de 3,4% entre les bons du Trésor américain à 10 ans et les obligations d’État japonaises à 10 ans. Cela signifie que le rendement de 3,5% des bons du Trésor américain se transforme en -1,8% après couverture, tandis que le rendement du dividende des actions japonaises est de 2,6%2.

Attrait décroissant

Les actifs étrangers ne sont plus attractifs une fois inclus le coût de la couverture de change

Source: Bloomberg, données couvrant la période allant du 01.01.2020 au 28.02.2023

Passer des parties prenantes aux actionnaires

Les investisseurs étrangers devraient voir d’un bon œil le fait que le Japon souhaite devenir une nation d’actionnaires. En effet, l’émergence d’un vaste groupe d’actionnaires nationaux devrait notamment accélérer les efforts visant à renforcer les normes de gouvernance des entreprises japonaises.

Traditionnellement, les entreprises nippones ont dû satisfaire les besoins d’un très large groupe de parties prenantes, comprenant entre autres les employés, les clients et les groupes commerciaux.

Une telle dispersion est la cause d’une utilisation inefficace du capital. Ce n’est pas pour rien que la moitié des entreprises cotées à la Bourse de Tokyo ont toujours affiché un ratio cours/valeur comptable inférieur à 1 et une rentabilité des capitaux propres inférieure à 8%. Ces résultats sont bien faibles face au S&P 500, dont la rentabilité des capitaux propres s’élève à 19,4%, malgré un ratio cours/valeur comptable de 3,9.

Néanmoins, la volonté renouvelée de Fumio Kishida d’instaurer une culture de l’actionnariat à travers tout le Japon devrait renforcer la dynamique qui permettra à la Bourse de Tokyo (TSE) d’améliorer la gouvernance d’entreprise et la rentabilité des actionnaires.

Frustrée par le fait que ces grandes sociétés «n’ont aucun scrupule à enfreindre les critères de cotation continue dans le but d’améliorer la valeur à moyen et long terme de l’entreprise», la TSE a exigé des récidivistes, sous peine d’exclusion de la cote, qu’ils communiquent leurs politiques et leurs plans de gestion destinés à améliorer l’efficacité de leur bilan et leur rentabilité.

Avec les réformes de Fumio Kishida, l’ambition de renforcer la gouvernance et la rentabilité des actionnaires des sociétés cotées au Japon est plus forte que jamais.

Elle devrait offrir une raison suffisante aux investisseurs internationaux pour envisager de reconstituer leur exposition aux actions japonaises.

Cela dit, les arguments fondamentaux pour cela sont eux aussi convaincants.

Selon nos calculs, avec 1,5%, l’économie du pays devrait enregistrer cette année le taux de croissance le plus élevé parmi les pays développés grâce au soutien d’une hausse des investissements et des dépenses de la part d’entreprises et de ménages qui détiennent d’importantes liquidités3.

Si nous nous projetons vers l’avenir, nous tablons sur une performance annuelle supérieure à 10% des actions japonaises au cours des cinq prochaines années. Elles surperformeraient ainsi les actions américaines et rivaliseraient presque avec les performances des actions émergentes en dollars, tout en offrant une volatilité beaucoup plus faible. Ces performances pourraient être encore plus fortes si les réformes parviennent à l’effet escompté.

Dès lors, les actions japonaises devraient occuper une place plus importante des portefeuilles internationaux.

Les investisseurs étrangers ont globalement sous-pondéré le Japon pendant la majeure partie de ces vingt dernières années. Actuellement, l’allocation japonaise dans les portefeuilles d’actions étrangères est à son niveau le plus bas depuis 2012.

Pourtant, alors que les priorités des entreprises japonaises changent et que les investisseurs locaux recommencent à privilégier leur marché intérieur, les incitations à augmenter ces allocations se renforcent.

Les actions japonaises devraient représenter une part plus importante du portefeuille de tout investisseur.

[1] Flux de fonds de la Banque du Japon et FRBSF

[2] Voir Secular Outlook

[3] Bloomberg au 24.03.2023