Augustin Vincent, Responsable de la Recherche ESG, Mandarine Gestion.

Si la finance durable a connu des avancées réglementaires considérables au cours des cinq dernières années, la dynamique a subi un coup d’arrêt en 2024. Entre les turbulences économiques et géopolitiques, combinées aux appels à simplifier les règles pour rester compétitif, les niveaux d’exigences en matière de reporting extra-financier de la part des entreprises et des investisseurs sont en passe d’être revus à la baisse. Face à cette désillusion, l’essence même de l’analyse ESG traditionnelle a-t-elle encore un avenir ?

Un arsenal législatif solide, perçu comme une surenchère normative…

L’année 2024 a davantage été synonyme de simplification des textes que de renouveau. Ne serait-ce qu’au sein du continent européen, les vents contraires ont soufflé fort. Le Green Deal n’a pas réussi à conduire les pays de l’UE vers l’innovation et la croissance, entraînant une demande de simplification des normes environnementales. En ce qui concerne la responsabilité sociétale des entreprises, la CSDDD (devoir de vigilance), la CSRD (harmonisation des informations ESG), le règlement sur les emballages et les déchets (recyclabilité, plastiques à usage unique, PFAS), la loi sur la restauration de la nature (reporting sur la dégradation des écosystèmes par les activités économiques), la loi contre la déforestation importée ou encore les systèmes d’échanges de quotas carbone ont été assouplis, retardés, ou annulés. Au niveau global, les trois COP de 2024 (climat, biodiversité et désertification) se sont soldées par des échecs sans réelle feuille de route.

…s’accompagnant par de nouvelles contraintes à venir pour les sociétés de gestion en 2025

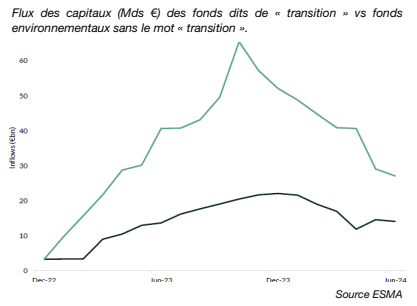

De leur côté, les sociétés de gestion sont à pied d’œuvre. Elles doivent se conformer d’ici mai 2025 aux nouvelles directives de l’Esma sur la dénomination de leurs fonds pour limiter l’utilisation abusive des termes liés à la durabilité. Autre grand chantier réglementaire, la Commission européenne devrait revoir les classifications SFDR au deuxième semestre 2025. Après les articles 6, 8 et 9, selon leur degré de durabilité, de nouvelles classifications sont envisagées : « Durable », « Transition » et « Collecte ESG ».

En France, le passage à la nouvelle version du Label ISR dès janvier 2025 va astreindre les gérants à plus de rigueur dans leurs décisions d’investissement au sein d’univers réduits, du fait notamment d’exclusions étendues aux énergies fossiles. En faisant la part belle à l’engagement actionnarial, ce label laisse tout de même la place à l’appréciation des plans de transition des sociétés à forts enjeux climatiques notamment.

L’analyse qualitative axée sur l’engagement actionnarial doit redorer son blason

Avec l’augmentation de la demande pour des produits d’investissement durable, l’intégration de critères ESG dans l’analyse globale reste un facteur clé d’attractivité. Dans ce contexte, la prise en compte des critères ESG a encore du grain à moudre pour 2025. Certaines thématiques structurelles et incontournables devraient regagner de l’intérêt du fait de leur matérialité à court, moyen et long terme dans de nombreux secteurs de l’économie. Sur le plan environnemental, le capital naturel, l’eau et les crédits biodiversité vont devenir des thèmes d’engagement clés.

Face au dérèglement climatique, l’essor des stratégies Net Zéro nécessitant une analyse approfondie des plans « de transition », en lien avec les nouvelles directives, devrait se concrétiser. Sur le plan social, le concept de « transition juste » devrait tenir la dragée haute dans le dialogue avec les entreprises, dans un contexte d’adaptation du capital humain à la digitalisation croissante de l’économie. Enfin, sur le front de la gouvernance, les actionnaires devront continuer d’avoir un regard vigilant pour préserver le respect du principe « une action une voix ».

Innovation ESG et nouvelles solutions d’investissement

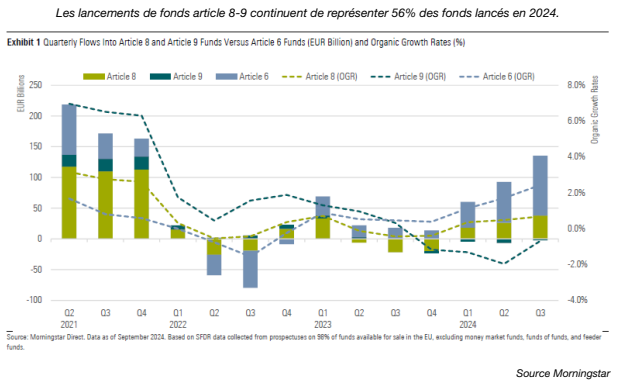

Dans ce contexte réglementaire instable, le maître mot pour une société de gestion engagée reste l’innovation. En effet, au-delà des lancements de produits, les acteurs de la gestion d’actifs peuvent continuer de se différencier via leurs travaux sur l’accès aux données, l’extension des process à de nouvelles classes d’actifs, des engagement exigeants auprès des entreprises, ou encore l’utilisation de critères d’impact. Si les nouveaux types de produits financiers, comme les fonds d’impact, les fonds climatiques, les fonds de transition énergétique ont eu le vent en poupe ces dernières années, permettant aux sociétés de gestion de concentrer une partie des flux vers ces segments à forte croissance, le positionnement de la gamme reste un marqueur fort de l’identité même d’une société de gestion. Entre la part de fonds labelisés (ISR/Greenfin, autres labels européens), de fonds Article 8/9 SFDR, d’investissements dits durables SFDR dans les fonds, des fonds thématiques ESG innovantes, les facteurs de différenciation ne manquent pas.

En conclusion, pour les gestionnaires d’actifs, l’intégration de l’extra-financier n’est plus seulement une question de conformité à la réglementation mais reste un gage de différenciation. La lutte contre le greenwashing n’est pas de nature à nuire à l’essence même de l’analyse ESG : engagement actionnarial avec les sociétés, analyses qualitatives, matérialité financière. Tous ces indicateurs poussent les clients à évaluer le positionnement ISR d’une société de gestion et la robustesse de l’intégration ESG dans les différents fonds afin de faire des choix d’investissement éclairés par une transparence accrue.