AllianzGI a déjà financé 27 milliards d’euros d’investissements dans des infrastructures

La dette d’infrastructure gagne du terrain auprès des investisseurs institutionnels grâce aux rendements stables, à la diversification et aux flux de trésorerie à long terme que cette classe d’actifs peut offrir. Pour le grand public, cette classe d’actifs est moins connue car le seuil d’entrée est assez élevé. Pour mieux la comprendre, nous avons demandé à François-Yves Gaudeul, responsable de l’équipe dette d’infrastructure chez Allianz Global Investors (AllianzGI) à Paris, comment il voit cette classe d’actifs, qui sont ses clients/investisseurs et quelles sont les tendances qu’il observe sur le marché.

Le plus grand d’Europe

Le gestionnaire d’actifs Allianz Global Investors (AllianzGI) est actif sur le marché primaire par le biais de sa plateforme d’infrastructure spécialisée depuis 2012 et a déjà réalisé plus de 27 milliards d’euros d’investissements dans tous les types d’infrastructure pour le compte de diverses entités du groupe Allianz et pour des tiers. Cela fait de nous le plus grand investisseur en dette d’infrastructures en Europe et nous avons l’un des plus longs historiques et une grande expérience », souligne François-Yves Gaudeul. Au cours des dix dernières années, AllianzGI a financé quelque 160 projets, dont le plus grand pont d’Irlande, des ferries hybrides en Norvège et l’un des plus grands champs solaires du Chili. Une vue d’ensemble de tous les financements, principalement en Europe, en Amérique du Nord et en Amérique du Sud, est disponible ici. La France, qui représente environ 15 % de tous les investissements, est un marché très actif et populaire auprès des investisseurs, selon M. Gaudeul.

L’équipe infrastructure d’AGI est composée d’une trentaine de personnes réparties entre Paris, Londres, Munich et les Etats-Unis. Leur rôle est de trouver des projets intéressants, puis de faire les vérifications nécessaires, de négocier le financement et de positionner AllianzGI dans le dossier. Et une fois l’investissement réalisé, l’affaire n’est pas terminée. Vient ensuite le suivi, y compris la construction et l’évolution des risques. Sur le marché, nous sommes connus pour notre approche prudente, ce qui est important dans ce segment de marché, car nous mettons à disposition des fonds à long terme qui ne sont pas liquides. Nos investisseurs sont “buy & hold”, c’est-à-dire qu’ils ont vocation à détenir leurs investissements en dette d’infrastructures jusqu’à leurs maturités.

Diligence raisonnable

Un investissement dans un projet particulier est précédé de tout un processus d’étude, appelé “due diligence”, et cette période d’étude dure souvent plusieurs mois et se compose de plusieurs éléments. Nous étudions le risque en examinant, entre autres, la solidité du projet en fonction de différentes hypothèses et de différents scénarios macroéconomiques. Nous examinons également l’ensemble de la situation juridique en étudiant de près les contrats, les concessions ou les partenariats, en plus de l’analyse technique et commerciale. D’ailleurs, dans chaque pays où nous opérons, les choses sont différentes », explique M. Gaudeul.

En outre, il précise qu’une partie de l’analyse porte sur la prise en compte des aspects environnementaux tels que la préservation des zones protégées et de la biodiversité et les effets du changement climatique. En 2015, nous avons mis en place le financement des travaux d’agrandissement du port de Calais. La durée était de 40 ans, une période très longue, et nous avons donc examiné les effets de l’élévation attendue du niveau de la mer et comment ce risque est couvert. Nous demandons également à l’émetteur un rapport annuel sur tous les risques environnementaux. Nous avons déjà refusé des financements d’infrastructures pour des raisons environnementales, sociétales ou de gouvernance ».

Enfin, l’équipe d’AllianzGI compare le rendement potentiel par rapport à l’ensemble des risques. Quelle est la marge que nous pouvons obtenir par rapport à des indices tels que ceux de la dette de “utilities” ou par rapport à la dette souveraine du pays où le projet est situé ?

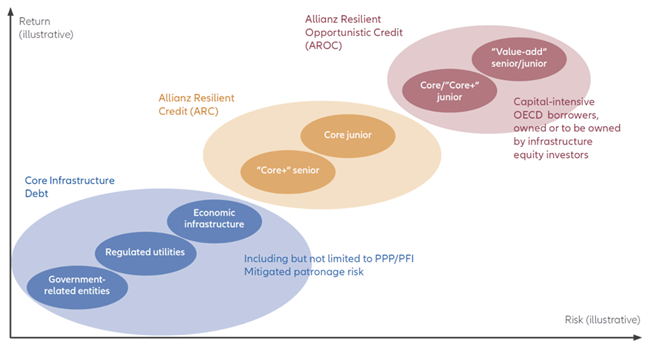

Stratégie

En termes de stratégie d’investissement, Allianz travaille sur trois segments différents : Core, Core+ et Core++. Le Core se compose de concessions ayant fait leurs preuves, de “utilities” légalement réglementées, d’infrastructures sociales, de production d’énergie renouvelable (fermes solaires, champs éoliens…) à prix réglementé ou contractualisé…. En bref, des actifs qui ont un monopole et sur lesquels nous avons une visibilité à très long terme. La dette est senior et notée niveau “grade d’investissement”. Dans ce segment, nous pouvons lever des fonds pour une durée allant jusqu’à 40 ans et le rendement visé est le midswap augmenté de 200 à 250 points de base. Au total, cela représente un rendement total d’environ 5 % à5,5 % dans les conditions de marché actuelles », précise François-Yves Gaudeul. Core+ contient de l’infrastructure au sens plus large du terme. Dans ce segment, nos financements ont typiquement une durée de 10 à 15 ans. Il s’agit d’une catégorie d’investissement “cross-over” (c’est-à-dire notés entre double et triple B) et, en termes de rendement, nous nous situons autour du midswap plus environ 300 points de base, soit un rendement total de 5,5 à 6 % dans les conditions de marché actuelles. C’est assez élevé pour de telles échéances », explique-t-il.

Enfin, le Core++ est plus risqué et concerne des actifs qui sont davantage en cours de développement, comme le déploiement de fibres optiques sur des marchés peu réglementés. Il peut aussi s’agir de dette subordonnée sur des actifs Core ou Core+. Les émetteurs sont généralement notés de B+ à BB-. Il y a une plus grande incertitude sur les revenus futurs et, en moyenne, nous finançons sur une durée de 7 ans. Les échéances sont donc plus courtes et les rendements se situent rapidement autour de 8-10 %, des taux que l’on peut atteindre avec des actions.

Investisseurs institutionnels

Et qui sont les investisseurs qui investissent dans ces projets par l’intermédiaire d’AllianzGI ? Lorsque nous avons commencé, nous ne gérions que pour diverses entités du groupe Allianz. Nous nous sommes donc forgés une expérience et, une fois celle-ci en place, nous avons été sollicités par d’autres investisseurs institutionnels pour gérer en leur nom et, d’autre part, nous avons nous-mêmes commencé à rechercher des investisseurs intéressés qui souhaitaient investir dans cette catégorie d’actifs. Ces investisseurs institutionnels sont principalement des fonds de pension et des compagnies d’assurance européens. Aujourd’hui, nous comptons une trentaine d’investisseurs », précise M. Gaudeul. En pratique, cela fonctionne comme suit : lorsque AllianzGI investit dans un projet particulier, elle applique une clé de distribution, une sorte de syndication automatique entre les différents investisseurs. Et comme elle peut les réunir, AllianzGI arrive avec un montant important, ce qui facilite sa position de négociation.

Chaque client a une stratégie d’investissement particulière. Certains clients nous confient un mandat prédéfini avec une stratégie définie. Un portefeuille est construit autour des différents sous-segments à la demande du client : certains veulent plus de Core tandis que d’autres souhaitent une pondération plus élevée pour le Core+ ou le Core++ afin d’augmenter les rendements moyens. Si le client souhaite un mandat spécifique, le portefeuille doit être d’au moins 100 millions d’euros », conclut le responsable d’AGI. AGI compte également des clients qui investissent dans les fonds multi-investisseurs des différents sous-segments. Le ticket minimum est dans ce cas de 10 millions d’euros afin que les petits investisseurs puissent également participer à nos différentes stratégies.

Enfin, François-Yves Gaudeul note que les investisseurs institutionnels sont de plus en plus sophistiqués et actifs, et qu’ils se sentent de plus en plus à l’aise dans la classe d’actifs. Il n’est donc pas surprenant que leur appétit pour Core+ et Core++ augmente. Nous parvenons donc aujourd’hui à collecter davantage de fonds pour les stratégies plus agressives. L’importance des projets liés aux énergies renouvelables, à la mobilité électrique, à la transition et à l’efficacité énergétique et aux infrastructures numériques telles que la fibre optique ne cesse de croître. Core++ a un besoin considérable de capitaux pour des activités plus récentes telles que les stations de recharge de véhicules électriques et le stockage sur batteries.