Bruno Cavalier Chef économiste ODDO BHF AM.

POINTS CLÉS

- A l’exception des Etats-Unis, les perspectives économiques ont partout ailleurs été revues en baisse

- La remontée des taux d’intérêt met la pression sur les finances publiques

- Le commerce mondial est fragmenté sur fond de tensions géopolitiques nombreuses

- Une possible réélection de Donald Trump accentuerait le protectionnisme

- Point positif, la désinflation se poursuit ouvrant la voie à un assouplissement monétaire

Pour les climatologues, l’année 2023 restera dans les annales comme la plus chaude de l’histoire humaine. Pour les économistes, au contraire, la température a baissé. On veut dire par là que les rythmes d’inflation sont partout nettement plus bas qu’en début d’année, même si le repli n’est pas uniforme dans tous les pays. Les pénuries et les perturbations logistiques résultant des confinements ont disparu. Point essentiel, la baisse des tensions inflationnistes ne touche pas seulement quelques prix artificiellement gonflés par la pandémie ou la guerre en Ukraine.

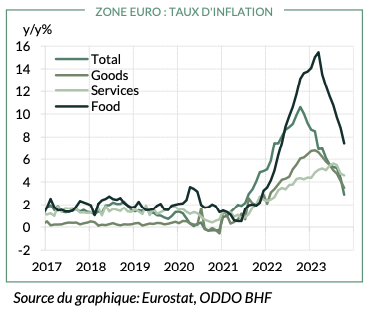

Dans la zone euro, l’inflation est repassée dernièrement au-dessous de 3% après avoir dépassé 10% à son pic de 2022. Ce repli n’est plus dû qu’à la rechute des prix de l’énergie, il concerne aussi les tensions touchant l’alimentation, les autres biens et même enfin les services (graphique). La désinflation va se poursuivre en 2024 sur fond de mollesse de la croissance économique et de durcissement des conditions de financement.

Par prudence, les banques centrales se gardent de crier victoire. L’inflation n’est pas encore totalement normalisée. Les tensions géopolitiques, en particulier au Moyen-Orient, ont la capacité de déstabiliser les marchés de l’énergie, comme l’histoire en a donné de nombreux exemples. Cela étant, le débat monétaire a beaucoup évolué ces derniers mois. Début 2023, les banques centrales se demandaient à quelle vitesse et jusqu’où relever les taux directeurs. Plus vite et plus haut, tel était leur mantra. Désormais, la question est de déterminer combien de temps maintenir une politique restrictive. Plus haut et plus longtemps est leur nouvelle devise. Dans quelques mois, gageons que la question portera sur la date et le rythme d’assouplissement des politiques monétaires.

En 2023, l’économie américaine a fait preuve d’une étonnante vigueur, défiant les augures qui prédisaient une récession ou qui jugeaient qu’une récession était le seul moyen de calmer l’inflation. En réalité, les dépenses des ménages ont accéléré et l’inflation a ralenti. Les Etats-Unis suivent jusqu’à présent une trajectoire d’atterrissage en douceur (soft landing). Ce qui la distingue d’une récession tient à la solidité du marché du travail. A ce jour, il n’y a pas eu de destructions massives d’emploi. Toutefois, il est notable que les entreprises sont plus prudentes dans leurs embauches.

Le taux de chômage américain se redresse depuis quelques mois avec lenteur. Une bifurcation vers la récession en 2024 reste du domaine du possible, si jamais le chômage devait s’emballer.

A l’opposé, l’économie chinoise, qui aurait dû profiter de la levée des restrictions anti-Covid, n’a pas réussi à enclencher une véritable reprise. Face à l’emprise renforcée de l’Etat, la confiance des ménages et des entreprises fait défaut. Les mesures d’assouplissement monétaire ou budgétaire n’ont pas relancé l’économie et le pays flirte avec la déflation. La crise du secteur immobilier apparaît désormais comme un frein structurel en Chine. Elle met au jour les limites d’un modèle de croissance qui avait reposé sur la priorité donnée à l’investissement sur la consommation. Le revers de ce modèle est une mauvaise allocation du capital, dont les fameuses villes fantômes sont l’exemple le plus visible. Il est difficile de voir la Chine comme un grand moteur de la croissance mondiale l’an prochain.

L’économie européenne n’est pas non plus en très grande forme. Après quelques trimestres de quasi- stagnation, la zone euro est entrée dans ce qui ressemble à une récession molle. La crise énergétique paraît surmontée en large partie. A la différence de l’an dernier, on ne redoute pas de coupures d’électricité cet hiver. Ce qui manque désormais, c’est surtout le crédit bancaire qui s’est asséché en réponse au durcissement brutal de la politique monétaire. Cela pèse sur les dépenses d’investissement, en particulier dans le secteur de la construction. Après le choc de taux, le service de la dette est plus coûteux pour les entreprises et les Etats. Face à des marchés plus vigilants aux trajectoires de dette publique, les gouvernements sont tenus de faire des efforts de consolidation budgétaire. Les risques économiques pointent donc vers le bas.

Enfin, il y a de nombreuses incertitudes politiques et géopolitiques dans le monde. Depuis la pandémie, les échanges de marchandises sont beaucoup moins fluides, soit à cause de guerres, soit à cause de nouvelles barrières aux échanges. Le protectionnisme se manifeste sous divers prétextes. Il y a des incitations pour la transition énergétique (programme IRA aux Etats-Unis), le désir de sécuriser des approvisionnements stratégiques, la stimulation de l’emploi domestique, la lutte contre la prédominance chinoise. Le risque de fragmentation des échanges est réel. Il le serait encore plus, n’en doutons pas, dans le cas qui n’est nullement improbable, d’une réélection de Donald Trump en novembre 2024. Lors de son premier mandat, il s’était lui-même affublé du surnom de «Tariff Man » et s’était attaqué à la Chine en priorité. S’il est réélu, il projette cette fois de taxer tous les pays exportant vers les Etats-Unis, prélude à une guerre tarifaire globale.