Paul Reuge, Gestionnaire Actions Européennes, Rothschild & Co Asset Management.

C’est la question que l’on peut se poser au regard de l’éclaircissement des perspectives à la fois « top-down¹ » et « bottom up² » du secteur, après un quinquennat marqué par le covid, l’inflation et la hausse des taux.

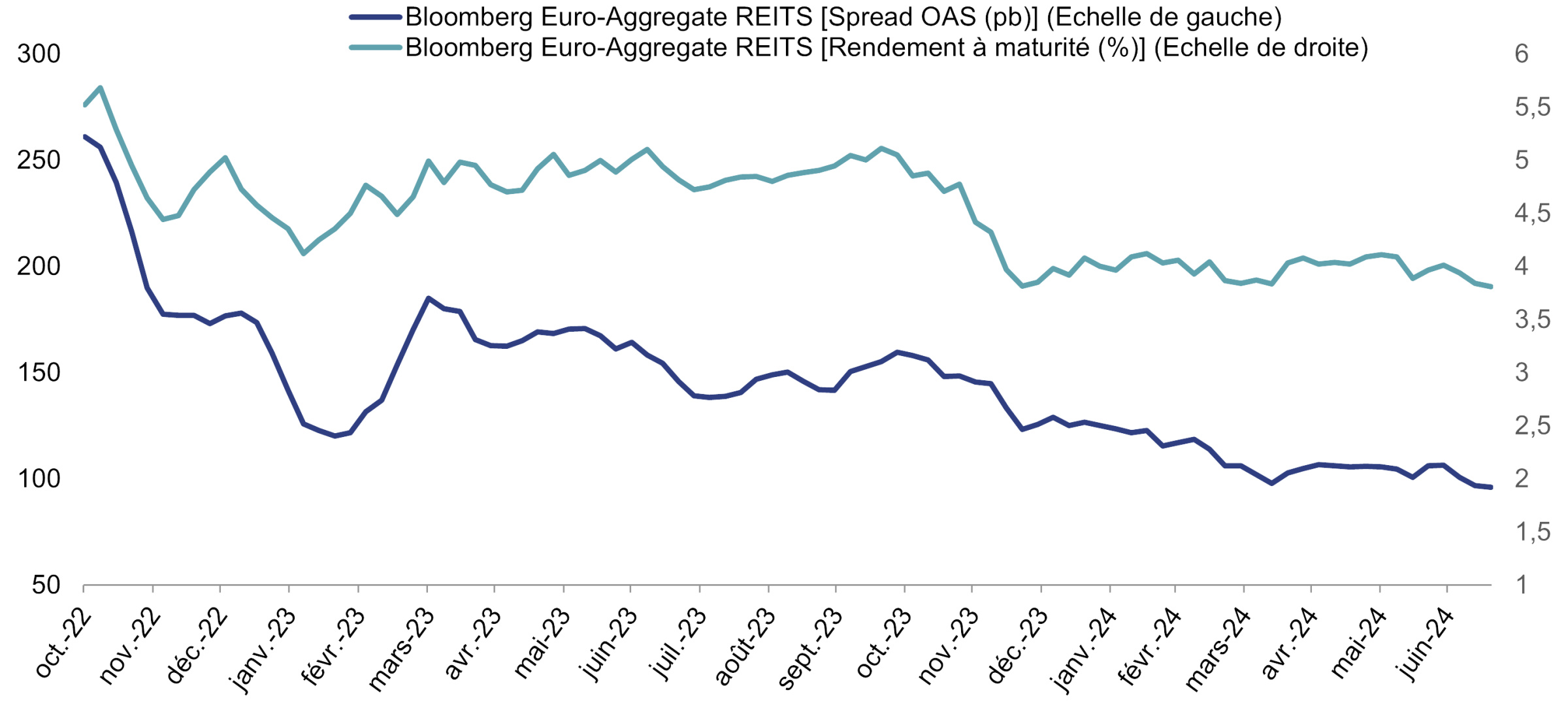

L’anticipation d’une normalisation des politiques monétaires après deux années de hausse des taux directeurs permet de lever la chape de plomb qui pesait sur les foncières avec, pour effet immédiat le desserrement des conditions financières. Le coût de refinancement des sociétés après avoir atteint un pic à l’automne 2022 a commencé sa décrue fin 2023, avec les perspectives du point pivot, sous la conjugaison d’une baisse des taux et des marges :

Source : Rothschild & Co Asset Management, septembre 2024.

Les dernières émissions début septembre sont passées sous la barre des 4% (Unibail Rodamco, 3,68% pour 7,5 ans)³. Si le coût marginal reste encore supérieur au coût de la dette en place, l’écart devrait continuer à se réduire et permettre au secteur de soutenir sa croissance. En outre, les cessions sont moins urgentes pour les dossiers les plus endettés, permettant d’éviter d’éventuelles ventes « à la casse » et la perte de revenus afférente. Du point de vue « bottom up » et plus précisément des marchés immobiliers, le point bas des valorisations des immeubles pour la grande majorité des classes d’actifs a bien été atteint comme anticipé au premier semestre 2024, certaines foncières comme Klépierre ont même bénéficié de légères réévaluations (+2%)³. C’est un signal fort attestant de l’attrait de la décote boursière vis-à-vis d’actifs nets de bas de cycle. Celle-ci reste encore significative (25% pour R-Co Thematic Real Estate4) offrant un point d’entrée toujours confortable.

Reste-il dès lors de bonnes raisons pour ne pas revenir sur les foncières ?

La première raison pourrait concerner l’intensité et le rythme attendu de la baisse des taux. Il est vrai que la lente décrue de l’inflation a quelque peu retardé les décisions des banques centrales et causé de la volatilité pour le secteur. Toutefois les derniers indicateurs économiques laissent de moins en moins de doutes sur le ralentissement mondial en cours, (fléchissement du marché de l’emploi américain, de la croissance en Zone Euro et des PMI chinois) préfigurant d’une baisse des taux vraisemblablement en ligne avec celle attendue par les marchés. On ne peut toutefois complétement exclure, que cette convergence soit encore la cause de volatilité pour les marchés au fil de la parution d’indicateurs macroéconomiques contrariants. Ce risque, pour un investissement à moyen long terme nous semble mesuré et peut en contrepartie offrir des points d’entrées supplémentaires.

Le risque de récession peut-il représenter un vent contraire plus fort que celui, porteur, de la baisse des taux ?

Tout dépend le type de marché immobilier que l’on adresse. Les bureaux (qui représentent 15% du fonds4) sont par construction sensibles au marché du travail et donc à une récession. Pour autant, tous les immeubles ne présentent pas le même profil de risque, les zones centrales (environ 80% de l’allocation bureau du fonds4) avec peu de vacance, seraient bien moins affectées que les zones déjà délaissées par les locataires. La polarisation actuelle du marché s’en trouverait renforcée. La logistique (10% de l’allocation4) pourrait voir la demande locative continuer à ralentir, mais là encore les tendances de long terme (« reshoring » en Europe) devraient en limiter l’impact selon les zones. Le commerce (29% de l’allocation4) qui dépend de la consommation pourrait connaitre un ralentissement, mais la hausse du revenu réel des consommateurs et la diversité des enseignes dans les centres commerciaux joueront leur rôle d’amortisseur. Après l’avènement de l’e-commerce et de la crise du covid, les centres commerciaux ont en outre purgé une bonne partie des enseignes en difficulté. Enfin le logement (30% du fonds4), a contrario profiterait d’une récession. Ce secteur par construction défensif, présente en Allemagne un réservoir de croissance conséquent provenant de l’écart significatif entre les loyers en place et les loyers de marchés, dont la convergence est freinée par une réglementation contraignante. Les foncières investies sur ce segment bénéficieraient donc d’une croissance des loyers toujours forte en plus de la baisse des taux. La répartition sectorielle du portefeuille permet donc de gérer, dans une certaine mesure le risque d’un ralentissement économique.

Quid des risques réglementaires et politiques ?

Ce sont certainement les moins prévisibles. L’exemple récent de la dissolution de l’Assemblée Nationale en France et ou du gel des loyers à Berlin (2020) en sont de bonnes illustrations. Le logement est vraisemblablement le plus exposé, il bénéficie cependant d’une rareté (arrêt de la construction neuve suite à la bérézina des promoteurs) et d’un impératif de rénovation pour relever les défis de la transition énergétique qui devraient le protéger de mesures politiques trop coercitives, l’Etat ne pouvant se passer des capitaux privés.

En conclusion, les marchés financiers semblent avoir pris la mesure de l’opportunité d’investissement que représente actuellement le secteur, qui affiche ainsi la meilleure performance de l’Eurostoxx sur 1, 3 et 6 mois (au 16 septembre)³. ll reste encore un potentiel d’appréciation significatif (décote de 25% pour le fonds R-co Thematic Real Estate4) qui devrait attirer les investisseurs généralistes toujours sous pondérés sur les foncières.

[1] Approche qui consiste d’abord à faire une analyse macro-économique et géographique de l’ensemble des secteurs afin d’en extraire les secteurs qui présentent le plus fort potentiel de hausse. Une fois cette analyse faite, l’investisseur doit affiner son étude afin de sélectionner les titres possédant le plus fort rendement selon ses prévisions.

[2] Mode de gestion de portefeuille qui consiste à investir dans une société dont on estime le cours du titre sous-évalué par le marché malgré un fort potentiel de rendement.

[3] Source : Bloomberg, septembre 2024.

[4] Source : Rothschild & Co Asset Management, septembre 2024.