Gregor MA Hirt, Global CIO Multi Asset chez Allianz Global Investors.

Que s’est-il passé ?

Le président français Emmanuel Macron a dissous l’Assemblée Nationale et convoqué des élections législatives anticipées à la suite du succès des partis d’extrême droite aux élections européennes de juin.

Le premier tour de l’élection aura lieu le 30 juin, suivi d’un dernier tour une semaine plus tard. Selon les sondages, le parti au pouvoir – la Renaissance du président Macron – devrait perdre le pouvoir, bien que l’issue finale de l’élection soit incertaine.

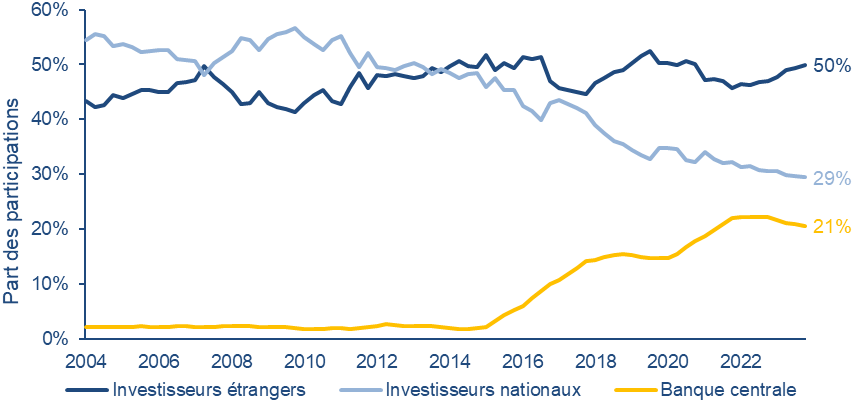

Les marchés financiers ont réagi avec inquiétude à la possibilité que le Rassemblement national (RN), parti d’extrême-droite dirigé par Marine Le Pen, forme un gouvernement. L’euro a chuté pendant deux jours consécutifs face au dollar et le CAC 40 a perdu plus de 6 % dans les jours qui ont suivi l’annonce des élections. Reflet de cette agitation, l’écart entre les rendements des emprunts d’État français et allemands à 10 ans – baromètre de la prime de risque sur les emprunts d’État français – a atteint son point le plus élevé depuis février 2017. Une part élevée d’avoirs étrangers (voir figure 1) rend les obligations d’État françaises vulnérables, et une nouvelle hausse des écarts pourrait avoir des implications plus larges pour l’euro.

Figure 1 : La France a un pourcentage élevé d’investisseurs étrangers dans sa dette publique (% du total)

Source : Allianz Global Investors Global Economics & Strategy, FMI (données au 4e trimestre 2023)

Le contexte

Avant même cette annonce, l’agence de notation Standard & Poor’s avait abaissé la notation de la France de AA à AA-, craignant que des déficits plus élevés que prévu n’entraînent une augmentation de la dette.

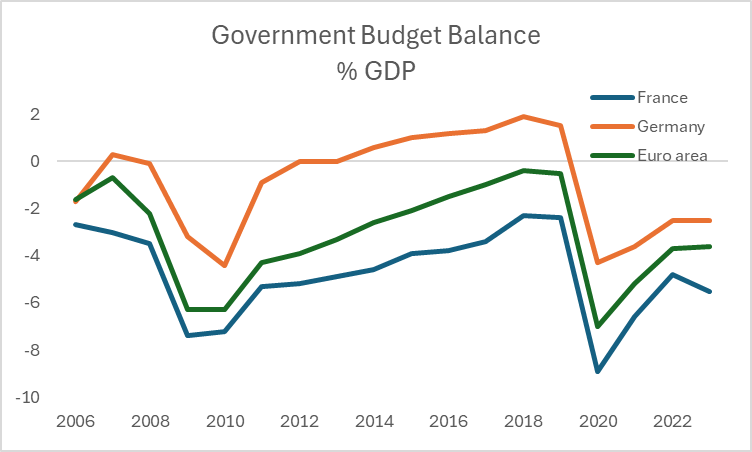

L’économie française est dans le marasme depuis un certain temps et les finances publiques sont tendues. La France a toujours affiché un déficit budgétaire plus important que la moyenne de la zone euro et encore plus important que celui de l’Allemagne (voir tableau 2). Contrairement à d’autres pays de la zone euro, la France n’a pas procédé à des réformes majeures de son économie, en particulier de son marché du travail, pendant la crise de la dette souveraine européenne de 2009-10. Dans ce contexte, la perspective d’un gouvernement populiste cherchant à augmenter encore les dépenses publiques est toxique pour les marchés.

Figure 2 : La France a un déficit budgétaire plus important que la moyenne de la zone euro

Source : Allianz Global Investors Global Economics & Strategy, FMI (données au 4e trimestre 2023)

Le deuxième défi est que la France est restée à la traîne des autres pays au cours de la dernière décennie pour ce qui est de la croissance. En effet, selon les projections du FMI, le PIB par habitant devrait être inférieur à celui des États-Unis et de l’Allemagne au cours des cinq prochaines années. Cela explique en partie la dérive sur laquelle le parti de Mme Le Pen s’est appuyé avec succès lors des élections européennes.

Que se passe-t-il ensuite ?

À ce stade, nous voyons trois résultats possibles des élections :

- Le RN remporte la majorité absolue des sièges à l’Assemblée (peu probable).

- Le RN obtient une majorité relative (très probable).

- L’alliance de gauche remporte une majorité relative (le moins probable).

Dans les deux premiers cas, le président Macron serait soumis à une forte pression pour nommer un premier ministre RN, bien que Jordan Bardella, leader du RN, ait déclaré qu’il n’accepterait pas ce rôle sans une majorité absolue.

Les politiques économiques du RN évoluent. Les estimations basées sur le programme de Mme Le Pen lors de sa candidature à l’élection présidentielle de 2022 évaluent le coût de la politique du parti à 101 milliards d’euros.

Le bref mandat de Liz Truss en tant que Premier ministre britannique a rappelé que les gouvernements ignorent les marchés de la dette à leurs risques et périls. Son paquet de réductions d’impôts non financées a déclenché des turbulences économiques. De même, en France, il existe un risque de « moment Liz Truss », où les marchés réagissent négativement à un nouveau gouvernement très dépensier – bien que le précédent britannique puisse avoir ses vertus : le parti vainqueur pourrait en tirer des leçons et faire preuve de prudence.

En effet, le RN prévoit maintenant des réformes en deux phases pour rassurer les marchés à un moment où la France est déjà accablée par des niveaux élevés de dette publique. Certaines politiques phares – telles que l’engagement de ramener l’âge de la retraite à 60 ans pour certains travailleurs et la proposition de réduction de 7 milliards d’euros de la TVA sur les produits de consommation courante – pourraient être retardées. Le RN pourrait avoir intérêt à être perçu comme un parti modéré et responsable afin d’augmenter ses chances lors de l’élection présidentielle de 2027.

Les marchés trouvent sans doute les politiques de l’alliance de gauche encore plus alarmantes. Il s’agit notamment de la réintroduction de l’impôt sur la fortune, de l’augmentation de l’impôt sur le revenu pour les plus hauts revenus et du gel des prix des denrées alimentaires de base et de l’énergie.

Un autre aspect inquiétant est que la France permet à un parlement, même minoritaire, d’adopter un projet de loi sans vote en vertu de l’article 49.3 de sa constitution.

Dans ce contexte, le risque pour la France est que l’écart sur sa dette continue à se creuser, certaines obligations françaises rapportant déjà plus que le papier portugais moins bien noté. La hiérarchie des marchés européens de la dette souveraine est en train d’être réorganisée, les investisseurs examinant attentivement les fondamentaux sous-jacents. Dans le pire des cas, la France est encore dégradée et peine à attirer les capitaux étrangers. Goldman Sachs a averti que la dette nationale du pays pourrait atteindre 120 % du PIB si les RN remportent les élections.

Nous pensons que les grands investisseurs institutionnels risquent de se détourner de la dette française à mesure que les taux d’intérêt locaux deviennent plus attractifs. Cela pourrait avoir des implications tectoniques au niveau mondial.

La bonne nouvelle : les fondamentaux des entreprises françaises sont sains

Par ailleurs, les fondamentaux des entreprises françaises sont bons. L’accès au financement est plus facile depuis le début de l’année, mais l’incertitude créée par les élections législatives anticipées a entraîné la répercussion d’une prime de risque française sur les entreprises. Le flux d’émissions primaires s’est tari dans la semaine qui a suivi l’annonce du président Macron, l’augmentation du spread français commençant à affecter le coût du financement pour les entreprises.

En ce qui concerne les actions, le marché a perdu en une semaine ce qu’il avait gagné depuis le début de l’année. Certaines valeurs (par exemple, les entreprises technologiques et les multinationales) restent relativement isolées des mouvements du marché en raison de la taille de leurs activités mondiales. En fait, seuls 19 % de l’indice français CAC 40 dépendent de l’économie française. Cette partie comprend généralement des entreprises plus petites dont la dette est détenue au niveau national. Leur financement sera plus coûteux, ce qui explique leur baisse en bourse. Le secteur bancaire est également touché malgré des fondamentaux sains.

En conclusion, les investisseurs doivent s’attendre à une prime de risque plus élevée et à une plus grande volatilité du marché en France, qui pourrait s’étendre à l’ensemble de la zone euro si les problèmes de la France s’aggravent.

Dans les semaines et les mois à venir, le cycle politique dominera les fils d’actualité et l’esprit des acteurs du marché. Les programmes politiques des principaux candidats feront l’objet d’un examen minutieux et les promesses de campagne les plus extravagantes – en particulier celles qui auraient un impact important sur le déficit français – pourraient entraîner des pics de volatilité et des écarts de taux.

L’ampleur et le calendrier de cette volatilité sont difficiles à prévoir à ce stade. Mais une fois que la situation politique sera plus claire, des opportunités de renforcer les portefeuilles français pourraient également se présenter, compte tenu de la solidité des fondamentaux sous-jacents dans de nombreux cas. Cela devrait être le cas en particulier à l’issue des élections du 7 juillet, avec des points d’entrée potentiellement attractifs émergeant au fur et à mesure que la composition du gouvernement et ses politiques deviennent plus claires.

Comment la situation affecte-t-elle nos préférences en matière de classes d’actifs ?

- Nous continuons à privilégier le dollar américain – Tout rappel de la crise de la dette souveraine européenne est un signal d’alarme pour de nombreux investisseurs internationaux. Ainsi, bien que les données de la zone euro aient surpris à la hausse récemment – par rapport aux résultats plus faibles des États-Unis – nous maintenons notre surpondération du dollar par rapport à l’euro en tant que valeur refuge, profitant d’un différentiel de taux d’intérêt positif.

- Actions : regardez de l’autre côté de la Manche – En ce qui concerne les marchés d’actions, nous voyons plus de potentiel au Royaume-Uni. Ce pays est sous-détenu et présente des valorisations faibles, et ses prochaines élections devraient être un « non-événement » par rapport à la tourmente qui sévit ailleurs en Europe. Toutefois, même si une escalade majeure en France se propage à d’autres pays de la zone euro, nous ne sous-pondérons pas la région.

- Envisager les banques en raison des taux d’intérêt – Nous continuons d’apprécier le secteur bancaire européen sur la base d’une vision constructive de l’économie de la zone euro, de valorisations attrayantes et d’un fort potentiel de revenus. Les banques sont dans une situation idéale car elles bénéficient de taux d’intérêt compris entre 2 et 4 %. Il pourrait y avoir plus de volatilité dans les semaines à venir, mais à plus long terme, nous restons confiants dans les perspectives du secteur.

- Les spreads vont-ils s’élargir ? – Du côté des obligations, l’élargissement de l’écart BTP-Bund à 10 ans à environ 150 points de base, en conséquence de l’élargissement de l’écart OAT-Bund, ne justifie pas encore, à notre avis, une forte surpondération. Nous considérons un écart de 200 points de base comme un niveau potentiellement attractif pour construire des positions à long terme. Dans l’ensemble, nous maintenons notre position longue sur le Trésor américain à 10 ans dans les portefeuilles multi-actifs.

- L’or pour la diversification ? – L’or est une option évidente en période de tensions politiques et géopolitiques. Le récent recul des prix peut offrir un point d’entrée dans une classe d’actifs avec un potentiel de diversification significatif dans un environnement multi-actifs qui offre actuellement peu de diversification.

Le consommateur, au centre des craintes… et des espoirs