Christofer Govaerts, hoofdeconoom van Nagelmackers, verwacht dat 2024 een goed jaar wordt voor zowel aandelen als obligaties, zeker nu het ernaar uitziet dat de rentepiek is bereikt. In zijn outlook voor volgend jaar heeft hij het ook over zijn economische vooruitzichten: hij verwacht nauwelijks enige groeidynamiek. Centrale banken van hun kant zullen geleidelijk het geweer van schouder veranderen.

Vooruitzichten komende maanden

De hoofdeconoom is categoriek: ‘als alles zich afspeelt zoals verwacht dan kunnen we stellen dat er voor het eerste halfjaar van 2024 weinig reden toe is om veel geld in cash te houden.’ Bij Nagelmackers hebben ze de afgelopen maanden dan ook stapsgewijs meer en meer cash aan het werk gezet. ‘Vandaag zijn we dan ook fully invested in beide traditionele activaklassen, aandelen en obligaties, en houden we enkel nog wat cash aan voor de lopende kosten. We raden aan om hetzelfde te doen en zo weinig mogelijk cash aan de houden. De zwakkere economische groei en de lagere inflatie zal in 2024 vooral obligaties, defensieve sectoren en tech ondersteunen.’

De focus van Govaerts ligt toch nog altijd op de VS, zeker op het vlak van aandelen. ‘Amerikaanse aandelen blijven bij ons op nummer 1 staan, ook al is die markt relatief bekeken de duurste ten opzichte van de wereld. Toch raden we aan om niet onderwogen te zitten in de VS. Als men gaat kijken over de laatste 25 jaar dan heeft de Amerikaanse markt, ondanks bijna altijd duurder te zijn geweest, beter gepresteerd dan de rest van de wereld terwijl de goedkoopste regio’s het bijna altijd minder goed hebben gedaan en dit ondanks het feit dat ze goedkoop staan. Dat heeft veel te maken met een hogere gemiddelde groei van de VS maar ook van de hogere productiviteitsgroei en de flexibelere arbeidsmarkt.’ Hij ziet dat niet meteen veranderen.

De hoofdeconoom wil daarnaast nog een woordje kwijt over de zogenaamde Magnificent Seven, de 7 hoogvliegende techbedrijven. ‘Deze groep is eigenlijk op haar eentje verantwoordelijk voor een groot stuk van het rendement van de S&P 500 en zeker voor de Nasdaq. Als je evenwel gaat kijken naar de waardering van het zevental dan zie je over een periode van de voorbije 7 à 8 jaar dat ze vandaag eigenlijk niet echt duur gewaardeerd zijn.’ Zit er dan nog muziek, vragen we hem. ‘Jazeker en men kan zich eigenlijk niet veroorloven om er niet in te zitten en tech links te laten liggen. Geen enkele belegger kan zomaar zeggen niet in de toekomst van AI te geloven. We gaan er ook niet alles op inzetten maar we willen zeker niet het risico lopen om de trein te missen. Want zij die dat de afgelopen 2 jaar hebben gedaan, hebben daar echt wel duur voor betaald in termen van gemiste opportuniteitswinsten,’ benadrukt hij.

Obligaties terug boven

Voor Christofer Govaerts staan we voor een gematigd jaar die gekendmerkt zal worden door desinflatie, hoewel dit volgens hem tegen een gematigder tempo zal gaan. ‘Dat laatste is niet zo van belang, zolang het maar de goede richting uitgaat,’ onderstreept hij. ‘Richting 2025 gaan we op inflatievlak terug naar een normaal niveau. En vandaag zien we duidelijk een inflatienormalisering onder meer door de dalende energieprijzen maar ook de lagere druk op de inkoopprijzen voor intermediaire producten, de toeleveringsketen als het ware. Multinationals kunnen met andere woorden weer goedkoop en efficiënt produceren.’ Voor de hoofdeconoom is er terug ruimte gecreëerd om op korte of middellange termijn monetair iets te doen ter ondersteuning, zeker na de agressieve rentepolitiek van de laatste 18 maanden.

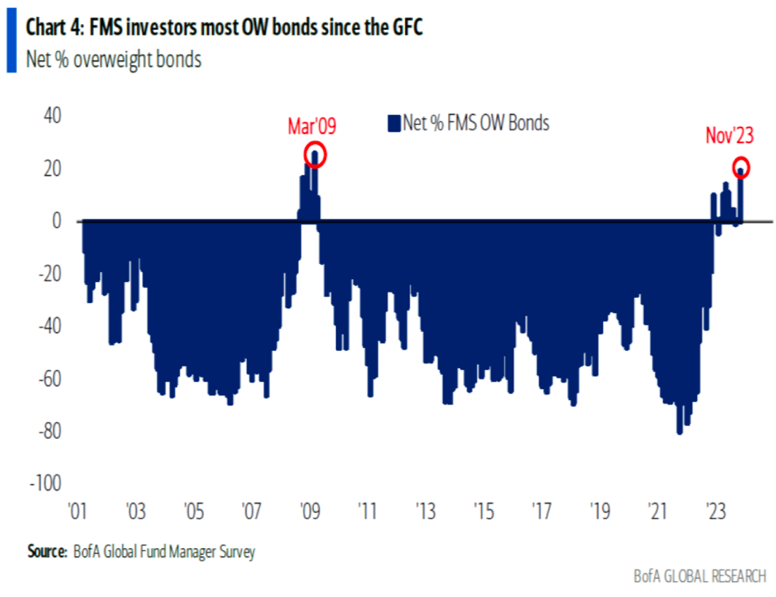

Hij bekijkt het zelfs iets concreter en geeft aan dat we de voorbije twee à drie weken in een zone zijn aanbeland waarbij de markt ervan uitgaat dat de Fed-pivot is bereikt: met andere woorden de rente zal niet meer stijgen en vanaf nu lagere regionen opzoeken. ‘En dit gegeven is de markt volop aan het inprijzen.’ In de grafiek hieronder is te zien dat voor het eerst in 15 jaar institutionele investeerders in hun tactische asset-allocatie overwogen zijn in obligaties. Sinds de grote financiële crisis (GFC in de grafiek) zijn ze altijd onderwogen, tot zelfs zwaar onderwogen, geweest omdat de rente zo laag was. ‘En nu zien we voor het eerst dat er een positieve dynamiek inzit en dat er ook effectief wel wat dingen te doen zijn in vastrentende effecten. Beleg dan ook al naargelang van uw risicoprofiel in obligaties en klik die hogere rendementen voor een langere periode vast.’

Niet eensgezind

Naar groei toe ziet Govaerts echter nuances in de markt. ‘De VS heeft dit jaar eigenlijk positief verrast, zeker omwille van een heel sterk derde kwartaal. Maar de Amerikaanse economie zal waarschijnlijk volgend jaar een versnelling lager schakelen. En dat is dan die zachte landing, maar met een groei van 1,5% is absoluut niks mis: naar historische standaarden niet fantastisch maar ook niet dramatisch.’

Hij wil er toch ook op wijzen dat er enkele grote huizen niet echt eensgezind zijn hoe het nu verder moet in de VS, hoewel de markt toch al vrij optimistisch gestemd is naar renteverlagingen toe. Goldman Sachs bijvoorbeeld is het meest optimistisch gestemd voor de Amerikaanse economie. Volgens hen heeft de FED helemaal geen argument om volgend jaar agressief de rente te verlagen. Er is helemaal geen sprake van recessie terwijl de inflatie nog steeds een probleem is. Goldman Sachs rekent slechts op één renteverlaging voor volgend jaar en dan nog op het einde van het jaar. Morgan Stanley en UBS van hun kant zien een iets hardere landing dan verwacht terwijl er meer desinflatie zal zijn dan de meeste waarnemers denken. De FED zal er volgens hen dan ook alle belang bij hebben om veel agressiever uit de hoek te komen dan de markt verwacht met 5 en mogelijk zelfs 7 renteverlagingen. In 2025 zou de rente zelf tot 400 basispunten lager kunnen staan dan vandaag.

Voor de eurozone lijkt er zich volgens Govaerts een herstel te hebben ingezet maar dit zal langzaam verlopen. ‘We kunnen stellen dat er voor Duitsland, dat een moeilijk jaar heeft gehad en heeft gewogen op de hele Europese conjunctuur, er licht aan het einde van de tunnel is. Zeker nu de voorraadcorrecties daar quasi zijn afgerond en de IFO-indicatoren aan de beterhand zijn. Spanje, dat het de afgelopen twee jaar fantastisch heeft gedaan en Europa mede heeft overeind gehouden, gaat volgend jaar de rol wat moeten lossen.’

Boot afhouden

De hoofdeconoom wijst echter nog op één belangrijk punt. ‘De retoriek vanuit de ECB en de FED geeft eigenlijk aan dat ze zolang mogelijk de financiële markten aan de leiband willen houden. De centrale banken willen zeker niet vroegtijdig de indruk geven dat alles, waaronder het inflatievraagstuk, is opgelost. Ze beseffen dat eenmaal de markten deze indruk zouden krijgen, ze direct zouden beginnen om alles in te prijzen: ze krijgen een vinger en zouden direct een arm nemen als het ware. De rentecurves zouden naar beneden gaan terwijl de financiële voorwaarden snel opnieuw heel soepel zouden worden.’

Volgens Govaerts zou dat een tegenvaller zijn want de FED heeft nu net in het najaar de markten gekregen die de centrale bank wilde. ‘En ze wil de markten zo lang mogelijk daar houden. Hoe langer ze die illusie kan hoog houden hoe beter, en ondertussen kunnen de effecten van het streng monetair beleid nog verder doorslijpen. Een inflatie terug naar 2% brengen zal immers iets langer duren dan verwacht: het zou goed kunnen dat we nu al tot 2025 moeten wachten. Nog een extra reden waarom centrale banken momenteel proberen zo lang mogelijk proberen een streng gezicht te vertonen en strenge taal te handhaven.’

Einde van de carrytrade?

Govaerts wijst ook naar Japan dat eigenlijk al sinds jaar en dag een vreemde eend in de bijt is. ‘Het land heeft dit jaar door die heel zwakke yen toch weer een beursrevival gekend. Maar met 150 yen voor een dollar zitten we tegen een psychologische grens en er komen toch steeds meer geruchten dat de Japanse centrale bank, ook in functie van het huidige inflatie momentum, de komende weken en maanden signalen zal gaan geven dat het tijdperk van gratis gelden de mega-interventies naar zijn einde loopt. ‘

Gaat dit een grote invloed op de aandelen- en obligatiemarkten hebben? Dat zou volgens de hoofdeconoom van Nagelmackers, goed kunnen. ‘De Japanse yen, net als de Zwitserse frank, werd tot voor kort gebruikt om heel risicovolle projecten te financieren. Men leende in die twee munten tegen 0% en belegde dan in een ander actief zoals een andere munt met een hoger rendement in de hoop die carry te kunnen meenemen. Dat verhaal zou ook wel eens ten einde kunnen komen. Aangezien die bewegingen soms heel bruusk kunnen zijn, zouden we de komende maanden wel eens een schok effect vanuit Japanse hoek kunnen krijgen’, duidt hij aan.

China en verkiezingen in buurlanden

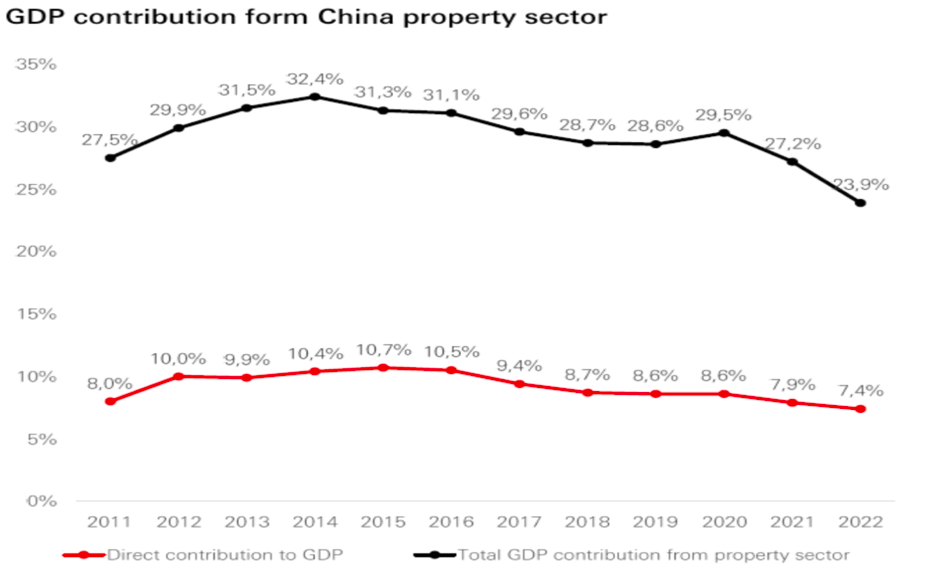

Govaerts kijkt ook naar de emerging markets en verwacht niet zo veel van China. ‘Voor volgend jaar zou de Chinese economie 4,6% moeten groeien. Het land worstelt momenteel nog steeds met enkele structurele problemen zoals de vastgoedsector hoewel vastgoed, zoals de grafiek aantoont, minder en minder belangrijk wordt voor de economie. De overheid probeert vooral gaten in de sector te dichten door er geld in te pompen. Bepaalde projectontwikkelaars kampen nog altijd met herfinancierings-problemen en hebben moeite om hun coupons te betalen. Toch zal het probleem niet van vandaag op morgen opgelost zijn. Het ziet er dan ook naar uit dat de Chinese economie het volgend jaar naar Chinese normen eerder rustig aan zal doen. We spreken dan nog altijd over een groei van 4 à 5%. Dat is niet slecht maar betekent dat China niet echt de grote driver zal zijn naar volgend jaar toe.’

India lijkt de rol van zijn buur over te nemen en dat is volgens hem te zien via de kapitaalstromen.’ Hij wijst ook naar de handelsoorlog, die allesbehalve gemilderd is. ‘Hij heeft duidelijk een impact en de internationale handelscijfers tonen aan dat er zaken aan het bewegen zijn. Er verschuift steeds meer productie naar India die vandaar naar de VS gaan terwijl er zich bepaalde multinationals vanuit China aan het terugtrekken zijn. En er is meer want het blijkt dat de VS nu meer uit Mexico importeert dan vanuit China.’ De hoofdeconoom stipt ook Nvidia aan. ‘Het is geen toeval dat Nvidia bij zijn laatste cijferrapport aanhaalt dat de inkomsten uit China neerwaarts zullen worden herzien, hoewel de groep het ene record naar het andere op het vlak van cijfers boekt. Applied Materials werd dan weer op het matje geroepen omdat het mogelijk handelsrestricties met China zou geschonden hebben. Het ziet er niet naar uit dat er op zeer korte termijn een oplossing komt.’

Govaerts wijst ten slotte ook naar de politieke agenda voor volgend jaar. ‘In het Westen staat er buiten de presidentsverkiezingen in de VS in november weinig op het programma maar in emerging markets staan er enkele belangrijke data in mijn agenda aangestipt zoals in de verkiezingen in Taiwan, Indonesië en India. Daarnaast mogen we ook de verkiezingen in Mexico op 2 juni niet vergeten.’