Door prof. Dr. Jan Viebig, Chief Investment Officer, ODDO BHF Asset Management.

De Duitse economie staat voor de uitdaging van een mogelijk conflictueus tijdperk voor de wereldeconomie op een moment dat ze zich al in een zeer zwakke positie bevindt. Trump lijkt vastbesloten om de aangekondigde tariefverhogingen zonder lange onderhandelingen door te voeren. Dit handelsbeleid dreigt de handelsconflicten tussen China, de Verenigde Staten, de rest van het Amerikaanse continent en Europa te verergeren. Het is op dit moment onmogelijk om met enige zekerheid te voorspellen wat de gevolgen voor de wereldhandel zullen zijn van een mogelijke spiraal van strafheffingen en vergeldingsmaatregelen. Eerder deze week kondigde de Amerikaanse president tarieven van 25% aan (“zonder uitzonderingen of vrijstellingen”, benadrukte hij) op alle staal- en aluminiumimport; het overeenkomstige decreet moet op 12 maart in werking treden. De onmiddellijke reactie van Europese investeerders was om hun aandelen in Europese staalproducenten zoals Arcelor Mittal, Salzgitter en Thyssen-Krupp te verkopen. Deze eerste reactie van de aandelenmarkt is symptomatisch voor de huidige nervositeit op de markt. Tegelijkertijd heeft Trump laten doorschemeren dat hij mogelijk ook de tarieven voor auto’s, microprocessoren en medicijnen zal verhogen.

Voor de Duitse economie is de terugkeer van Trump in het Witte Huis nog een onzekere factor. De Duitse economie is vooral gericht op de export en is daarom afhankelijk van open markten en gematigde douanerechten. Volgens een studie van het Instituut voor de Wereldeconomie (IfW) in Kiel zou het aangekondigde tariefbeleid kunnen leiden tot een daling van de wereldhandel met 2,5% in 2025 en met ongeveer 4% op de lange termijn, en tot een daling van het wereldwijde bruto binnenlands product (bbp) met 0,75% op de korte termijn en met ongeveer 0,6% op de lange termijn. Bovendien zouden de economische gevolgen voor Europa groter zijn dan voor de Verenigde Staten.

Het ene slechte nieuws na het andere voor de Duitse economie. In 2024 daalde de productie van het land met 4,5%. Vooral in de industrie was de daling met 4,9% nog sterker. Dit is de voortzetting van een trend die begon in de lente van 2023. Twee belangrijke sectoren zijn bijzonder hard getroffen: de auto-industrie en de machinebouw, met dalingen van respectievelijk 7,2% en 8,1%. Het gaat ook slecht met de buitenlandse handel van Duitsland: de export daalde in 2024 met 1% tot net onder de €1.600 miljard. Alleen al in december 2024 daalde de export naar de Verenigde Staten met 3,5%. Maar de Verenigde Staten zijn niet het enige land dat zich zorgen maakt: de Bundesbank verklaart deze daling van de buitenlandse handel door “het verminderde concurrentievermogen van de Duitse industrie” en door de sterke concurrentiedruk uit het buitenland, met name uit China.1

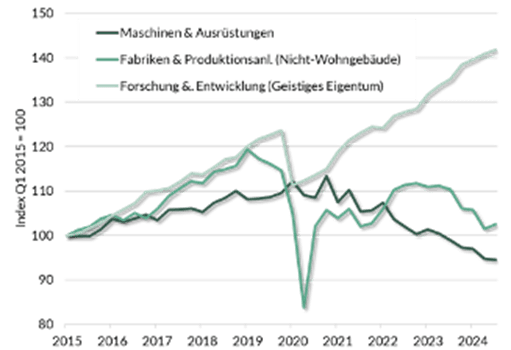

Na twee jaren van negatieve groei in 2023 en 2024 stevent de Duitse economie mogelijk af op een derde recessiejaar. De huidige economische crisis benadrukt de zwakke punten van Duitsland op het gebied van industriële productie, zwakke punten die de afgelopen jaren een sneeuwbaleffect hebben gehad. Bedrijven blijven investeren in onderzoek en ontwikkeling, maar hebben de investeringen in hun fabrieken en productielocaties in Duitsland aanzienlijk teruggeschroefd. Ze hebben ook hun investeringen in machines en apparatuur met 17% verminderd ten opzichte van de piek in 2020 (gecorrigeerde prijzen; zie grafiek 1).

Grafiek 1 Investeringen in niet-overheidssectoren (Q1 2015 – Q3 2024)

Bron: Destatis / LSEG Datastream

Toch zijn we niet van plan om de zwanenzang van de Duitse industrie te zingen, ook al zijn we ervan overtuigd dat de economie lijdt onder het wachten op hervormingen die niet komen. De politieke partijen, die momenteel midden in een verkiezingscampagne zitten, raken nauwelijks aan de kwestie van het verbeteren van de productieomstandigheden in Duitsland. De belastingen voor bedrijven moeten dringend worden verlaagd. De hoge energieprijzen in internationale vergelijking wegen ook op de economie. Dit is een van de redenen waarom bedrijven niet langer willen investeren in productie op Duitse bodem. Duitsland moet de nodige randvoorwaarden creëren om de groei en de industriële productie te stimuleren. In plaats van een loopgravenoorlog tussen politieke partijen hebben we creatieve ideeën nodig, bijvoorbeeld om de vergrijzing en het tekort aan geschoolde arbeidskrachten aan te pakken. Nu de wereldpolitiek een moeilijke fase ingaat, moeten de Duitse autoriteiten de economie een programma bieden dat vertrouwen wekt.

Toch zijn er in Duitsland, net als elders in Europa, veel kwaliteitsbedrijven genoteerd aan de beurs die interessante beleggingskansen bieden, vooral voor beleggers met een langetermijnperspectief, afhankelijk van hun risicoprofiel. Duitse bedrijven zijn bijzonder internationaal gericht, halen vaak een groot deel van hun omzet uit het buitenland en investeren zwaar in de internationalisering van hun productie. Veel van hen maken zeer gespecialiseerde producten die ondanks hogere douanerechten toch kopers zullen vinden. De vraag die momenteel door marktspelers wordt besproken is of de onderlinge afhankelijkheid van Duitse bedrijven een bron van risico is in de context van de handelsconflicten die aan de horizon opdoemen

Wij geloven dat internationale diversificatie van beleggingen de beste bescherming biedt tegen de onzekerheid die momenteel op de wereldeconomie weegt. Het huidige resultatenseizoen suggereert dat Amerikaanse aandelen in het afgelopen kwartaal een sterke winstgroei zagen. Volgens onderzoeksbureau Factset zouden S&P 500-bedrijven, op basis van al gepubliceerde resultaten en schattingen voor bedrijven die nog geen resultaten hebben bekendgemaakt, hun winst in het vierde kwartaal van 2024 met 16,4% hebben zien groeien, de sterkste prestatie sinds het vierde kwartaal van 2021. Alleen al om deze reden zouden Duitse beleggers hun aandelenbeleggingen internationaal moeten blijven spreiden in plaats van zich te richten op één land of regio.

1 Deutsche Bundesbank: Maandbericht januari 2025, pagina 4.