Door Ana Otalvaro, Portfolio Manager en Elida Rhenals, Portfolio Manager bij AXA IM

Nu de inflatie naar verwachting onzekerder en volatieler zal zijn dan in het afgelopen decennium, kunnen beleggers overwegen om het inflatierisico in hun portefeuilles af te dekken. De inflatie blijft dichter bij de doelstellingen van de centrale bank komen, maar gezien ze hardnekkig is in de dienstensector en bepaalde basiseffecten zal de weg naar de gewenste drempel van 2% waarschijnlijk hobbelig zijn. Beleggen in inflatiegelinkte obligaties kan daarom een optie zijn om de effecten van deze hardnekkige inflatie te verzachten.

Er zijn verschillende argumenten ten gunste van inflatieobligaties tegen de achtergrond van dalende inflatie, niet in het minst het feit dat het inflatierisico blijft stijgen. Dit blijft een belangrijk pijnpunt, met de komende verkiezingen die onzekerheid creëren over het vermogen van de regering om de overheidstekorten terug te dringen of de mogelijkheid om meer te lenen. Naast politieke onzekerheid zijn geopolitieke spanningen en zorgen over klimaatverandering andere factoren die het desinflatieproces waarschijnlijk zullen vertragen. Daarom moeten inflatiegelinkte obligaties een relevant onderdeel blijven van een portefeuille.

Waarom zijn inflatiegelinkte obligaties nog steeds relevant?

Nu de inflatie toeneemt, is het niet meer dan logisch om inflatiegelinkte obligaties te overwegen en de voordelen ervan voor een portefeuille te waarderen. Aangezien het totale rendement van inflatiegelinkte obligaties een functie is van inflatie-indexatie en veranderingen in de reële rente, hebben deze obligaties de neiging om beter te presteren dan hun nominale tegenhangers wanneer de inflatieverwachtingen stijgen, wat het geval was na de Covid-crisis.

Dat gezegd zijnde, zelfs in een omgeving met lage inflatie kunnen inflatiegerelinkte obligaties de voor risico gecorrigeerde prestaties van een portefeuille verbeteren, omdat ze de neiging hebben om decorrelaties te hebben met aandelen of andere obligatiebeleggingen. In omgevingen waar de inflatie stabiel of laag is, kan dus worden verwacht dat inflatiegelinkte obligaties bijna hetzelfde als hun nominale tegenhangers zullen presteren. Deze trend is historisch gezien waargenomen in omgevingen met lage inflatie, zoals voor de Covid-crisis.

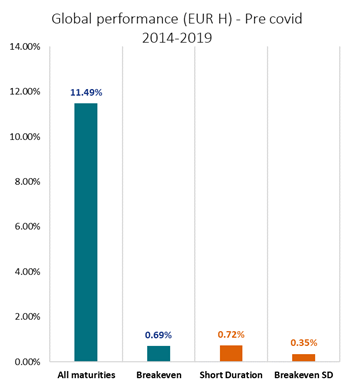

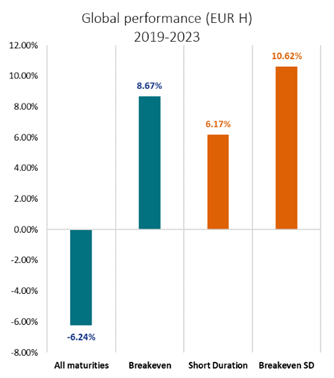

Totale en relatieve performance (break-even punt) van het inflatiegelinkte obligatie-universum

Alle looptijden, looptijd ~9 jaar en korte looptijd ~3 jaar.

Bron: AXA IM, Bloomberg op 29/12/2023

Het break-even rendement geeft de outperformance (of underperformance) aan van inflatiegelinkte obligaties ten opzichte van een vergelijkbaar universum van nominale obligaties.

Hoe kan u het meeste halen uit inflatiegelinkte obligaties?

Voorlopig blijven long duration posities aantrekkelijk, nu de reële rente nog steeds restrictief is en de groei naar verwachting gematigd zal blijven. Maar nu centrale banken de rente beginnen te verlagen, zouden shortposities en posities die inzetten op een stijgende trend aantrekkelijker moeten worden. De noodzaak om de durationallocatie aan te passen om het rendement te optimaliseren wordt geïllustreerd in de grafieken hierboven, die laten zien hoe elk segment van de curve (kort en lang) heeft gepresteerd in verschillende inflatoire omgevingen. Dit lijkt aan te tonen dat een actieve benadering van de inflatieportefeuille van een belegger kan bijdragen aan betere, voor risico gecorrigeerde prestaties.

De afgelopen tien jaar is gebleken dat diversificatie binnen een portefeuille van inflatieobligaties kan helpen om beleggingen te beschermen tegen kredietgebeurtenissen, zoals de crisis in de eurozone in 2011 en 2012, of tegen veranderingen in de duration, zoals die van 2022/2023. Eenwereldwijde benaderingvan inflatieobligaties zou niet alleen een beter risico-rendementsprofiel moeten bieden dankzij de diversificatievoordelen, maar ook potentieel meer kansen moeten bieden dan een lokale focus.

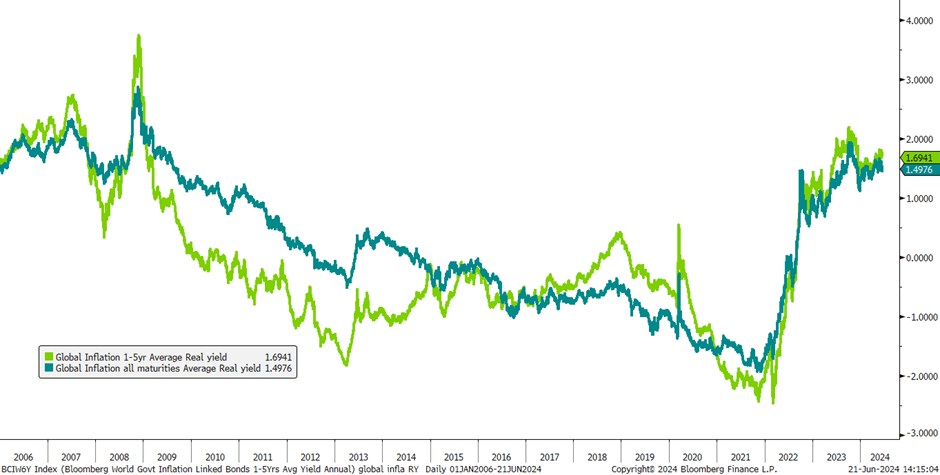

Een globale aanpak zal de voorkeur geven aan relatief hogere reële rentes, waardoor het voor inflatie gecorrigeerde rendement van beleggers wordt gemaximaliseerd.Z oals de grafiek hieronder laat zien, blijven de reële rentetarieven stabiel op positief terrein. Ze zullen de activaklasse dus niet beroven van inkomsten, in tegenstelling tot het scenario van de afgelopen tien jaar.

Gemiddeld reëel rendement – Universum van wereldwijde inflatiegelinkte obligaties.

Bron: AXA IM, Bloomberg, op 21 juni 2024

Op dezelfde manier kan een flexibele actieve strategie waarde toevoegen door gebruik te maken van seizoensgebonden schommelingen in de inflatie. Een flexibele aanpak moet het mogelijk maken om activa toe te wijzen waar de cumulatieve inflatie het hoogst is en om te profiteren van seizoensgebonden trends of structureel hogere inflatie.

Ondanks de huidige desinflatoire omgeving blijven de inflatierisico’s opwaarts, dus op de middellange termijn zullen inflatiegerelinkte obligaties waarschijnlijk nog steeds een rol spelen in het beperken van dit risico. Ze kunnen ook een bredere rol spelen in een portefeuille door beleggers een bron van diversificatie en een lage correlatie met andere beleggingen te bieden, zonder extra kredietrisico te lopen.

Disclaimer

Deze promotionele communicatie vormt geen beleggingsonderzoek of financiële analyse met betrekking tot verrichtingen in financiële instrumenten in de zin van de MiFID-richtlijn (2014/65/EU), noch vormt het een aanbod van AXA Investment Managers of van aan AXA IM gelieerde ondernemingen om beleggingen, producten of diensten te kopen of te verkopen. Ze mag niet worden opgevat als een uitnodiging of advies tot beleggen, als juridisch of fiscaal advies, als een aanbeveling voor een beleggingsstrategie of als een gepersonaliseerde aanbeveling voor het kopen of verkopen van effecten.

Deze communicatie wordt uitsluitend gebruikt voor informatieve doeleinden. Ze werd samengesteld op basis van gegevens, projecties, ramingen, verwachtingen en veronderstellingen die subjectief kunnen zijn. De analyses en conclusies zijn de uitdrukking van een onafhankelijke mening, op basis van de beschikbare informatie op een bepaalde datum. De informatie in deze communicatie werd vereenvoudigd en is daardoor onvolledig. Deze communicatie vormt vanwege AXA Investment Managers of haar dochteronderneming geen contractueel element noch een aanbod om te kopen of verkopen, noch een beleggingsvoorstel of een beleggingsadvies.

Elke reproductie, geheel of gedeeltelijk, van deze communicatie is verboden, tenzij met voorafgaandelijke formele goedkeuring van AXA IM. AXA Investment Managers Paris kan niet aansprakelijk worden gesteld voor enige beslissing die op basis van deze informatie wordt genomen.

Deze communicatie werd uitgegeven door AXA Investment Managers Paris, een vennootschap opgericht onder de wetten van Frankrijk, met zetel in Tour Majunga, La Défense 9 – 6 place de la Pyramide – 92800 Puteaux, ingeschreven in het handelsregister van Nanterre onder nummer 353 534 506. Portfolio management Company goedgekeurd door de Autorité des Marchés Financiers (AMF) op 7 april 1992 onder het nr. GP92-08. Verspreid in België en Luxemburg, door AXA IM Benelux, vennootschap naar Belgisch recht, gevestigd te Troonplein, 1, B-1000 Brussel, ingeschreven in het handelsregister van Brussel onder het nummer 604.173.

© AXA Investment Managers 2024. Alle rechten voorbehouden.