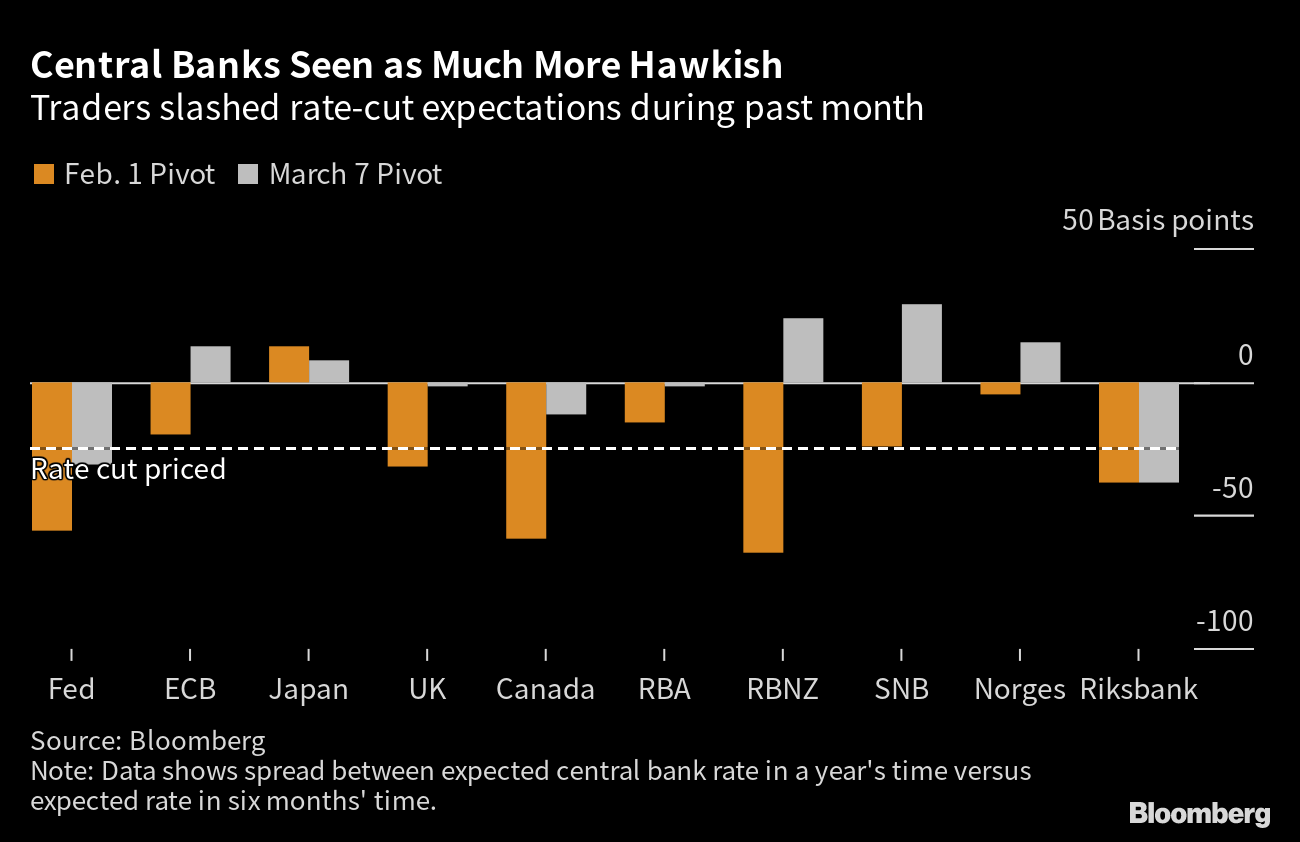

De vooruitzichten voor een pivot van de centrale banken schuiven verder op.

Thomas Planell, Beheerder – Analist bij DNCA Investments

De Bank of Canada zette haar programma van renteverhogingen weliswaar on hold en zal daarin binnenkort gevolgd worden door Australië, maar de geldmarkten passen zich hoe dan ook aan.

Als we kijken naar de verwachtingen omtrent de finale rente, gaan de vooruitzichten op een jaar overal omhoog: Verenigde Staten, eurozone, Japan, Verenigd Koninkrijk, Canada, Australië, Nieuw-Zeeland, Zwitserland, Noorwegen … Met uitzondering van Zweden, dat ten prooi is aan een sterkere economische vertraging dan elders met daarenboven een residentiële markt in crisis. In de opkomende landen vertraagde de groei van India tijdens het vierde kwartaal, in Brazilië en Mexico worden de vooruitzichten neerwaarts bijgesteld. Verder op de Amerikaanse rentecurve wordt de inversie nog sterker. Het niveau is extreem: tot 1% verschil tussen de Amerikaanse rente op 2 jaar en de Amerikaanse rente op 10 jaar. Het verschil benadert dat van de desastreuze recessie van de jaren 1980 door toedoen van de strijd van Paul Volcker tegen de inflatie.

De Amerikaanse werkloosheid bedroeg 10,67% in december 1982. Elizabeth Ann Warren was toen 33 jaar oud. “Wat gaat u zeggen tegen de 2 miljoen mensen die u in de werkloosheid duwt? ” Dat was de vraag die ze vorige dinsdag in het Capitool stelde aan Jerome Powell. Die bevestigde dat hij alle nodige middelen zal aanwenden, met inbegrip van een stijging van de werkloosheid, om de inflatieverwachtingen opnieuw te verankeren rond de 2%. Net als Trump in 2018 valt de senator het beleid van de FED openlijk aan. Dit keer op het terrein van de werkgelegenheid. Renteverhogingen zorgen voor werkloosheid. De elasticiteit kan hoog zijn. In 2022 schatte de OFCE dat in Frankrijk 1 punt stijging van de reële rentevoeten de werkloosheid met 0,5% zou doen toenemen.

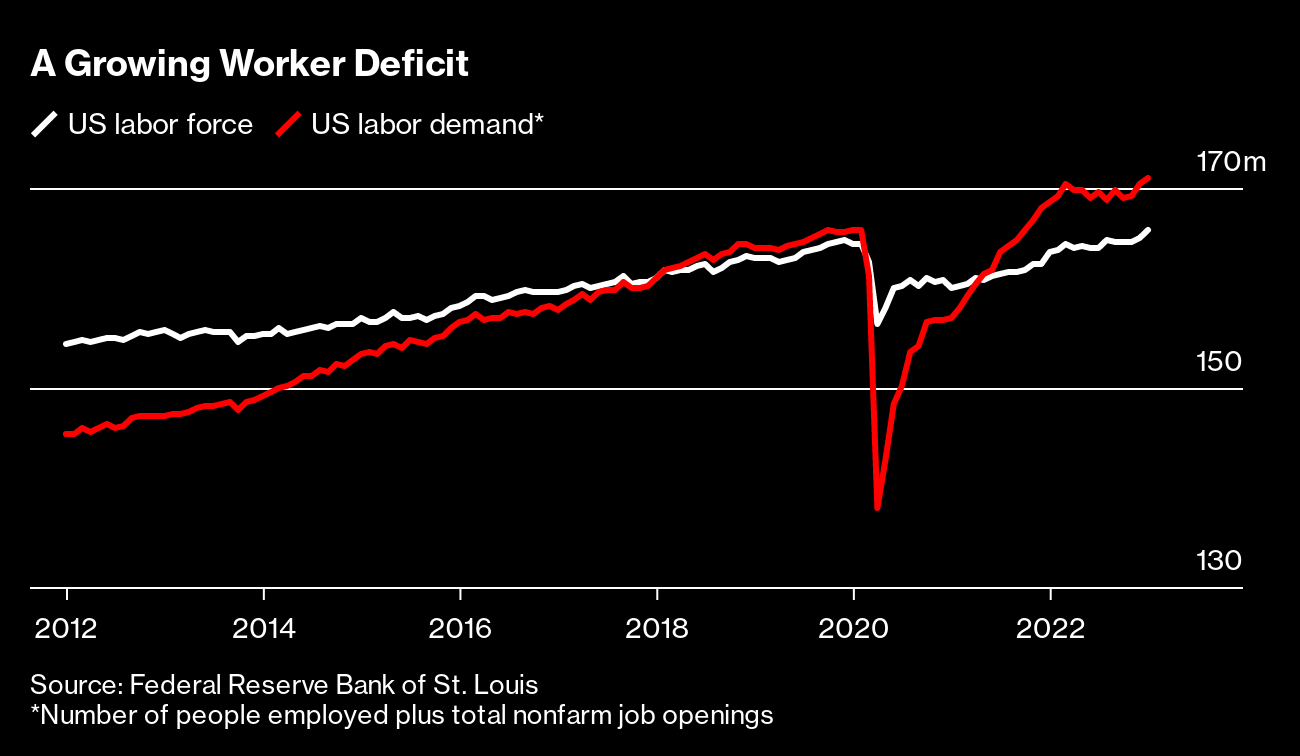

De belaagde Jay Powell verdedigt zich: met 3,4% is de werkloosheid nog nooit zo laag geweest in 55 jaar. Zelfs als ze zou stijgen tot 4,5%, zou dat nog onder het historisch gemiddelde blijven … En onder het dieptepunt van de periode 1970-1990 (4,77% in december 1973). Moeten we dit cijfer zien zoals Powell zich de NAIRU voorstelt, het zogenaamde ideale werkloosheidscijfer dat de inflatie stabiliseert en het monetair beleid bepaalt? Moeilijk te zeggen: de Non Accelerating Inflation Rate of Unemployment is een theoretisch punt op een econometrische curve. Economen schatten het tussen de 4,5 en 6%. Maar het is niet constant in de tijd. Bovendien is het onverenigbaar met het politieke mandaat van de uitvoerende macht, die bij elke verkiezing belooft voor minder werkloosheid te zorgen. Eén ding is echter zeker: de dynamiek van de arbeidsmarkt blijft sterk. Te sterk. In januari waren er nog 5,1 miljoen meer werkaanbiedingen dan er werkzoekenden waren, aldus de FED van Saint-Louis. Op de werf van de nieuwe halfgeleiderfabriek van IBM is er een tekort aan mankracht.

Sommige bouwbedrijven sturen hun werknemers met een privéjet naar de bouwwerven als ze er lokaal geen kunnen vinden. Alles wijst erop dat COVID-19 eerder een versneller dan een hoofdoorzaak was van het tekort aan arbeidskrachten. De bevolking in de werkende leeftijd groeit elk jaar minder snel in de Verenigde Staten: minder dan 2 miljoen tussen 2017 en 2022, tegenover 12 miljoen tussen 2000 en 2005.

Frankrijk kampt met dezelfde dynamiek. De werkloosheid staat op het laagste niveau sinds 1982. De werkzaamheidsgraad bij de senioren stijgt: 77% voor 55-59-jarigen (+18 punten sinds 2010, toen de minimumpensioenleeftijd werd opgetrokken van 60 naar 62 jaar). Het aandeel van 60- tot 64-jarigen is sinds 2001 verdrievoudigd van 10% naar 36%.

Maar de bevolking in de werkende leeftijd groeit minder snel: 70.000 individuen per jaar tussen 2016 en 2021 tegenover 110.000 elk jaar tussen 2011 en 2016. Volgens het Insee zou het aantal werkenden vanaf 2040 beginnen af te nemen. De verhouding bijdragers/gepensioneerden (nu 1,7x) zou in 2070 kunnen terugvallen tot 1,2x. Het verhogen van de pensioenleeftijd lost niet alle problemen op en laat vragen open.

Heeft de vergrijzing ons al binnengeleid in een tijd van structureel lage natuurlijke werkloosheid? Is dit van aard om de lonen op lange termijn en bijgevolg de prijzen in het algemeen te doen stijgen? Hoe kunnen we de pensioenen beschermen tegen een aanhoudende inflatie? Hoe kunnen we de kwetsbaarheid van het systeem voor een duurzame opleving van de werkloosheid beperken in geval van zware economische schokken?

Het risico dat staten de lasten op activa en bedrijven zullen verhogen, neemt toe. In dat opzicht laat de democraat Joe Biden zich niet onbetuigd. Hij stelt een nieuw programma voor om de belastingen te verhogen voor de rijken (een minimumtarief van 25% voor miljardairs, een verdubbeling van de vermogenswinstbelasting tot 39,6%) en voor bedrijven. Zo hoopt hij ervoor te zorgen dat de taks op de inkoop van eigen aandelen wordt verviervoudigd (momenteel 1%) op een moment dat de Amerikaanse bedrijven recordprogramma’s aankondigen! 261 miljard dollar in 2023, tegen iets minder dan 150 miljard in 2022.

Maar die stijging geeft een vertekend beeld. Volgens JP Morgan is de beloofde twee derde verdeeld over slechts vijf bedrijven (Chevron met 75 miljard, Meta met 40 miljard, Goldman Sachs met 30 miljard, Booking en Salesforce met elk 20 miljard.

Europa hoeft zich niet te schamen.

Goed gefinancierde bedrijven profiteren van de dalende waardering om hun kapitaal te verminderen, naast de hoge dividenden. In die mate dat het rendement van deze return voor de aandeelhouder in Europa dat van de Amerikaanse bedrijven overtreft: het bedraagt 3,5%, plus 3,9% dividendrendement. Is dit de reden waarom Europese aandelen zo goed bestand zijn tegen de beroering op de obligatiemarkten?