In de outlook voor 2025 van Gilles Moëc, hoofdeconoom van AXA Group en hoofd research bij AXA IM, keken we vooral uit wat hij te vertellen had over Europa omdat heel wat marktwaarnemers zich vandaag negatief uitlaten over het Oude Continent. Ook hij ziet heel wat negatieve punten zoals de hoge spaarquote en hogere Amerikaanse handelstarieven. De ECB gaat daarentegen een versnelling hoger schakelen wat haar renteverlagingen betreft en dat zal de markten volgens Moëc zuurstof bieden. Hij kijkt ook naar de huidige politieke situatie in zijn thuisland, Frankrijk maar maakt zich eigenlijk geen zorgen.

Buitensporige spaarquote

Dat de Europese economie het niet goed doet, is een open deur intrappen. En Moëc stipt verschillende redenen aan met de meest in het oog springende de buitensporig hoge spaarquote. ‘We hebben een spaarquote die in veel Europese landen nog nooit zo hoog is geweest. En dit doet elk positief mechanisme dat we tot een paar maanden geleden in gedachten hadden volledig teniet. En één van die scenario’s was dat de lonen sneller zouden stijgen dan de inflatie waardoor de koopkracht en dito consumptie zou gestimuleerd worden. Maar dit is nu volledig geblokkeerd door de stijging van de spaarquote die in feite de toename in koopkracht weggomt.’

De Europese consumenten laten volgens hem hun geld niet rollen omdat ze zich niet goed in hun vel voelen en niet goed geluimd zijn. Nochtans tonen onderzoeken aan dat ze over het algemeen niet wakker liggen van hun persoonlijke situatie maar zich eerder zorgen maken over de vooruitzichten, de geopolitieke toestand en de toekomst voor hun kinderen. De schrik met er met andere woorden dik in.

Handelstarieven via China

Gilles Moëc wijst erop dat de verwerkende industrie in Europa al een jaar in een recessie zit terwijl de dienstensector sinds enkele maanden een stevige vertraging kent, hoewel het er voor diensten in de eerste helft van het jaar nog goed uitzag. Waarom gaat het dan niet goed volgens hem? ‘Omdat China het slecht doet en omdat de energiekosten te hoog zijn in Europa, vooral in Duitsland. De vroegere energiekeuzes, zoals de keuze voor Russisch gas door Duitsland, kunnen als problematisch worden gezien.’

Het vooruitzicht van een handelsoorlog met de Verenigde Staten boezemt de hoofdeconoom van AXA Group minder angst in. ‘Het zal de zaken niet verbeteren hoewel we het effect ervan niet mogen overschatten. Het gewicht van de VS in de handel van 3 grote landen in de eurozone en het gemiddelde voor de eurozone is beperkt.’ Zoals u kunt zien in de grafiek hierboven is de handel met de VS slechts goed voor 2% van het BBP van Duitsland, 0,7% van Frankrijk en 2,1% van Italië. Voor Moëc is dat beheersbaar.

Waar hij zich echter meer zorgen over maakt zijn de Amerikaanse tarieven op Chinese producten. ‘Deze zullen waarschijnlijk leiden tot een waardevermindering van de yuan ten opzichte van de euro en voor een verscherping van de Chinese concurrentie op Europese markten zorgen.’ Hij merkt daarenboven op dat in Europa ook wordt opgeroepen om handelsbarrières op te werpen. ‘We hebbeen daar echter weinig mee te winnen omdat we één van de meest open economieën ter wereld zijn en we de binnenlandse vraag slechts heel beperkt kunnen opkrikken. Europa kan een handelsoorlog niet winnen en bovendien zou een terugval van de wereldhandel voor ons het schadelijkst zijn.’

ECB als reddende engel

De econoom verwacht evenwel dat de Europese Centrale Bank (ECB) sneller haar leidende rentevoeten zal doen dalen. ‘De ECB realiseert zich dat de werkelijke inflatie eigenlijk veel lager is dan wat ze had verwacht. Wij zien trouwens de inflatie in 2025 onder de 2% vallen en en in 2026 rekenen we zelfs op 1,7%. Voeg daar de zwakke economie, de redelijk stabiele energieprijzen en de dalende winstmarges, die op de bedrijfsinvesteringen wegen, aan toe en we hebben een ECB die we bereid achten met snellere renteverlagingen over de brug te komen. Zelfs 50 basispunten op één vergadering zal geen taboe meer zijn en als de macro-cijfers slecht uit de hoek blijven komen, rekenen we een ECB-rente van 1,5% en daarmee zijn we veel negatiever dan de markt.’

Voor Gilles Moëc zal dat de bedrijfsinvesteringen tot begin 2026 stimuleren en de Europese beurzen, die goedkoop noteren, de nodige steun bezorgen. ‘Europese fixed income markten zien er ook aantrekkelijker uit, vooral omdat we kansen blijven zien op de kredietmarkten zowel in investment grade en high yield. Op het vlak van staatsobligaties zien we weinig mogelijkheden omdat de curve van bijvoorbeeld Duits staatspapier nog steeds duur is ten opzichte van de nominale groei (zie grafiek hieronder).’

Is Frankrijk verloren?

Als Fransman kijkt Gilles Moëc met afgrijzen naar wat zich afspeelt op het Franse politieke toneel en het recente ontslag van de regering Barnier. Er bestaat volgens hem geen eenvoudige oplossing op korte termijn. ‘En al zeker niet vooraleer verkiezingen kunnen worden uitgeschreven en dat kan niet voor de zomer. We zullen moeten doorgaan met dezelfde configuratie die niet stabiel is. Wat we kunnen hopen is dat deze hele episode, die erg nieuw is voor de Fransen, het Franse publiek en de politieke klasse wakker schudt. Het feit dat er nu na het ontslag van de eerste minister geen begroting is voor 2025 vind ik dan weer niet zo erg aangezien er dan moet worden gewerkt met dezelfde inkomsten als van 2024. Het tekort zal dan eigenlijk lichtjes verminderen, omdat een groot deel van de uitgaven niet geïndexeerd.’ Hij geeft tevens aan dat in Frankrijk een regering in lopende zaken alle maatregelen kan nemen die nodig zijn om de openbare orde te handhaven. ‘Het was een demissionaire regering die deze zomer de crisis in Nieuw-Caledonië in goede banen leidde. Er is dus nu geen breuk. De staat, die belangrijk is in Frankrijk, is weldegelijk nog aanwezig en neemt indien nodig actie.’

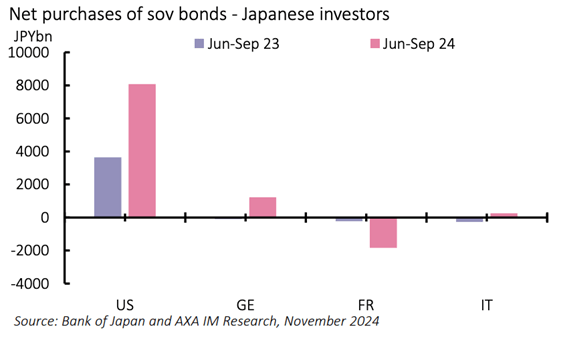

En wat met de oplopende spread tussen Frans en Duits staatspapier? ‘Het mooie van de Franse obligatiemarkt vandaag is dat ze sterk geïnternationaliseerd is. 54% van de Franse staatsschuld is in handen van niet-ingezetenen. Deze laatste zijn sinds kort aan het vertrekken zoals Japanse beleggers bijvoorbeeld die sinds de zomer hun staart intrekken (zie hieronder). Maar dit betekent ook dat we reserves van Franse spaartegoeden en Franse institutionele beleggers hebben die relatief onbenut zijn gebleven. We hebben dus een capaciteit voor de absorptie van overheidsschuld door binnenlandse spelers.’

Dit verklaart volgens Moëc waarschijnlijk waarom de spread met Duits papier slechts 80 à 90 basispunten bedraagt. Hij verwacht ook niet dat die spread veel hoger zal oplopen dan dit omdat alles volgens hem reeds in de prijs zit. ‘Maar we moeten ook kijken naar het absolute niveau van de rente. En bij 3% op een 10-jarige Franse obligatie is er geen probleeem, aangezien 3% ruwweg de trendmatige nominale groei is.’