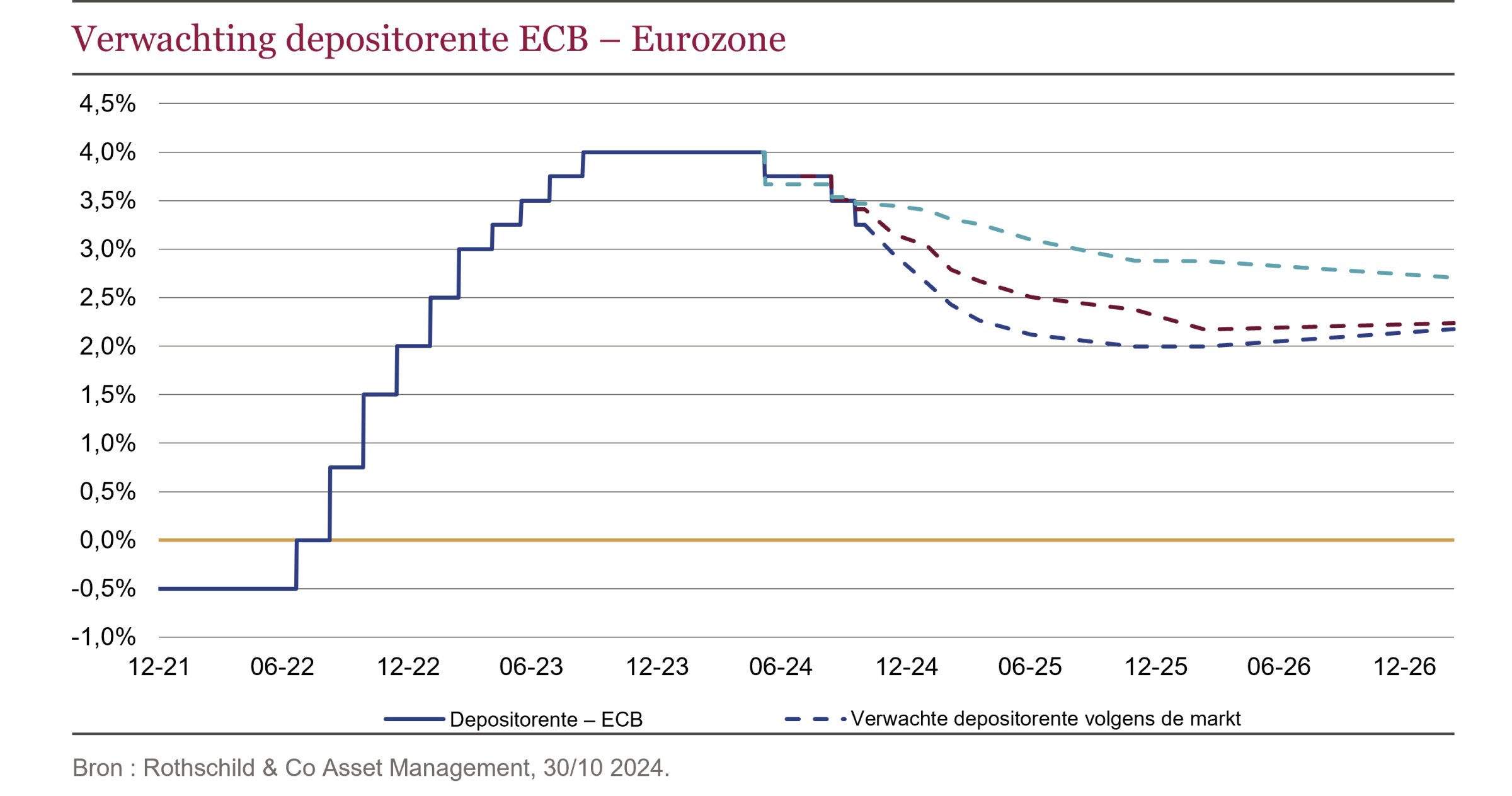

De wereldeconomie lijkt aan een zachte landing bezig te zijn, met desinflatie in zicht, maar de fiscale plannen van een nieuwe Amerikaanse regering zouden dit proces in gevaar kunnen brengen. Ondertussen verlaagde de Centrale Bank in Europa op 17 oktober voor de derde keer dit jaar de rente, waarmee ze onderstreepte dat de inflatie in de eurozone nu steeds beter onder controle is, terwijl de groeivooruitzichten een neerwaartse trend vertonen.

Emmanuel Petit, General Partner, Head of Fixed Income, Julien Boy, Fixed Income Portfolio Manager Specialisation: Govies & Inflation, Samuel Gruen, Fixed Income Portfolio Manager Rothschild & Co Asset Management.

Amerikaanse en Europese economieën uit balans

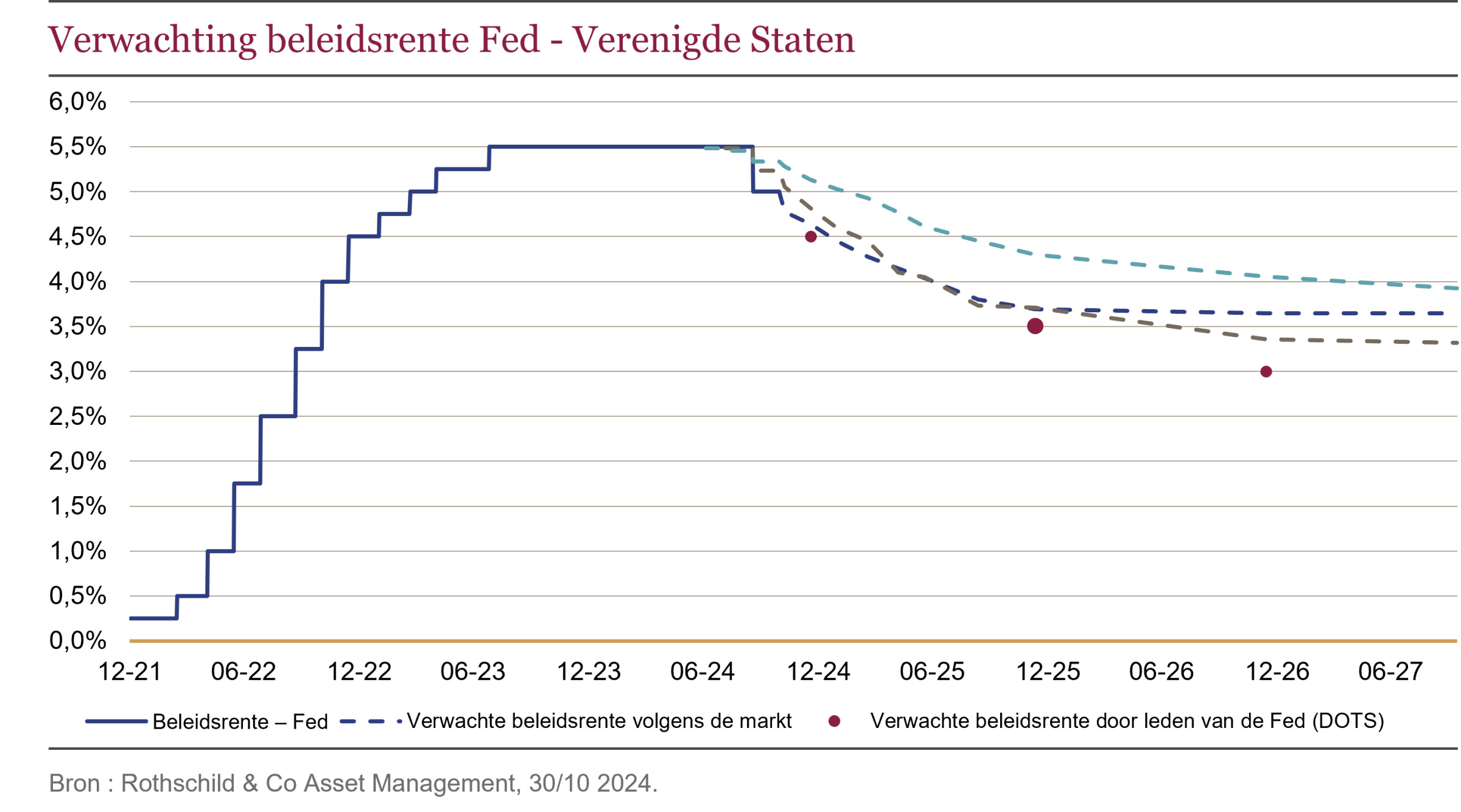

We zien al enkele maanden een duidelijke decorrelatie tussen de VS en Europa, waarbij de Amerikaanse economie veerkrachtiger is, zowel wat betreft de consumptie als de arbeidsmarkt. Dit zien we voornamelijk terug in de toename van de Amerikaanse/Duitse spread (+40 bp in oktober)1. Bovendien verwachten de markten nu minder renteverlagingen in de Verenigde Staten (twee minder dan een maand geleden), terwijl de prognoses in Europa stabiel blijven met zes verwachte renteverlagingen binnen een jaar. In feite is de macro-economische dynamiek in Europa precies het tegenovergestelde, met een recessiescenario dat steeds waarschijnlijker wordt. Hoewel de rente lijkt te zijn gedaald, is de daling meer uitgesproken aan de korte kant van de curve, wat in lijn is met de verlagingen van de belangrijkste rentetarieven van de centrale banken. We hebben daarom een steilere helling gezien van de 2-10-jaars curve, een weerspiegeling van de economische cyclus en de extra stimulans die centrale banken in de economie injecteren. Dit fenomeen heeft ertoe geleid dat we de gemiddelde looptijd van de obligaties in onze portefeuille licht hebben verlengd.

Obligatiemarkten zetten overgang verder

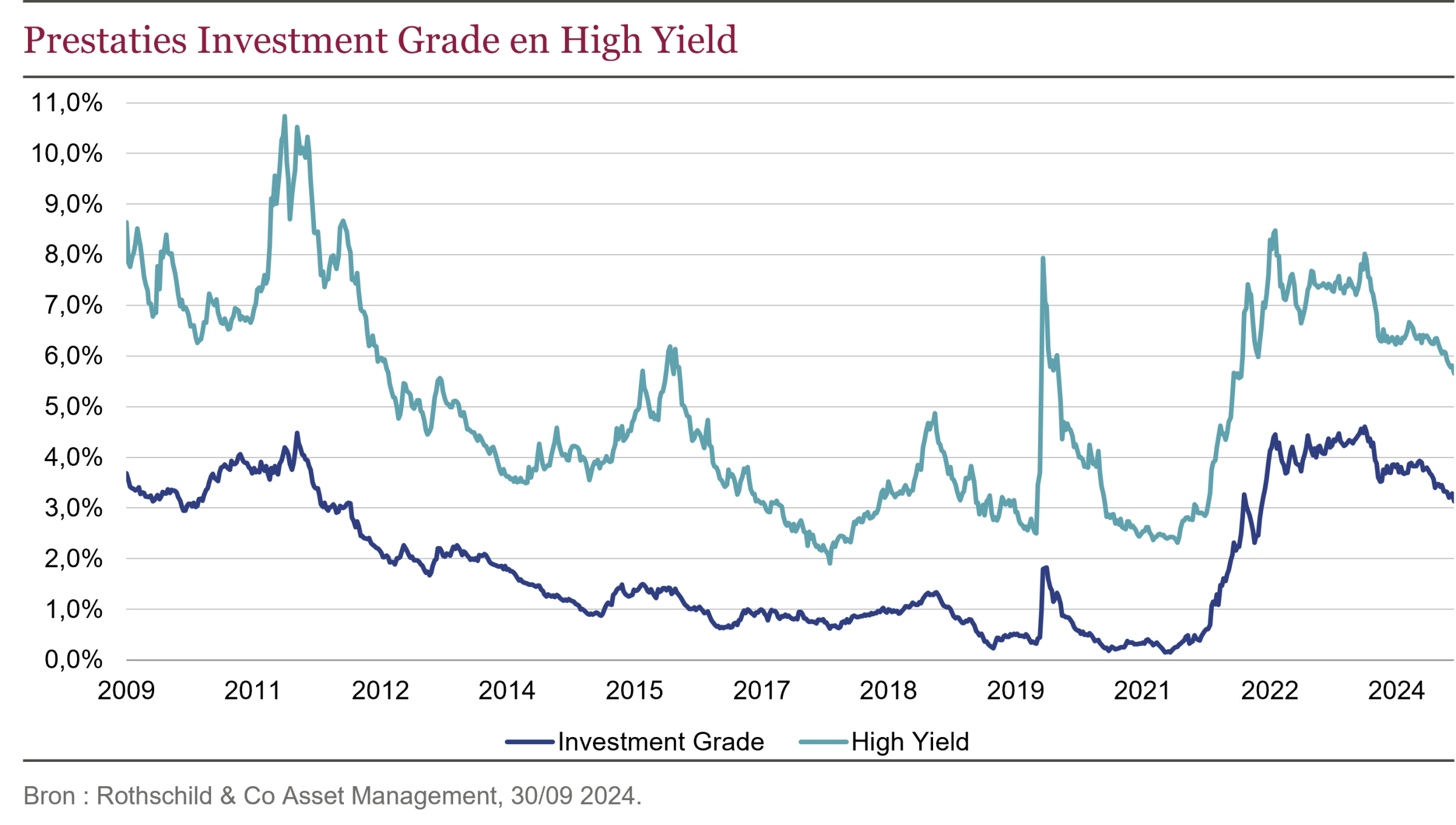

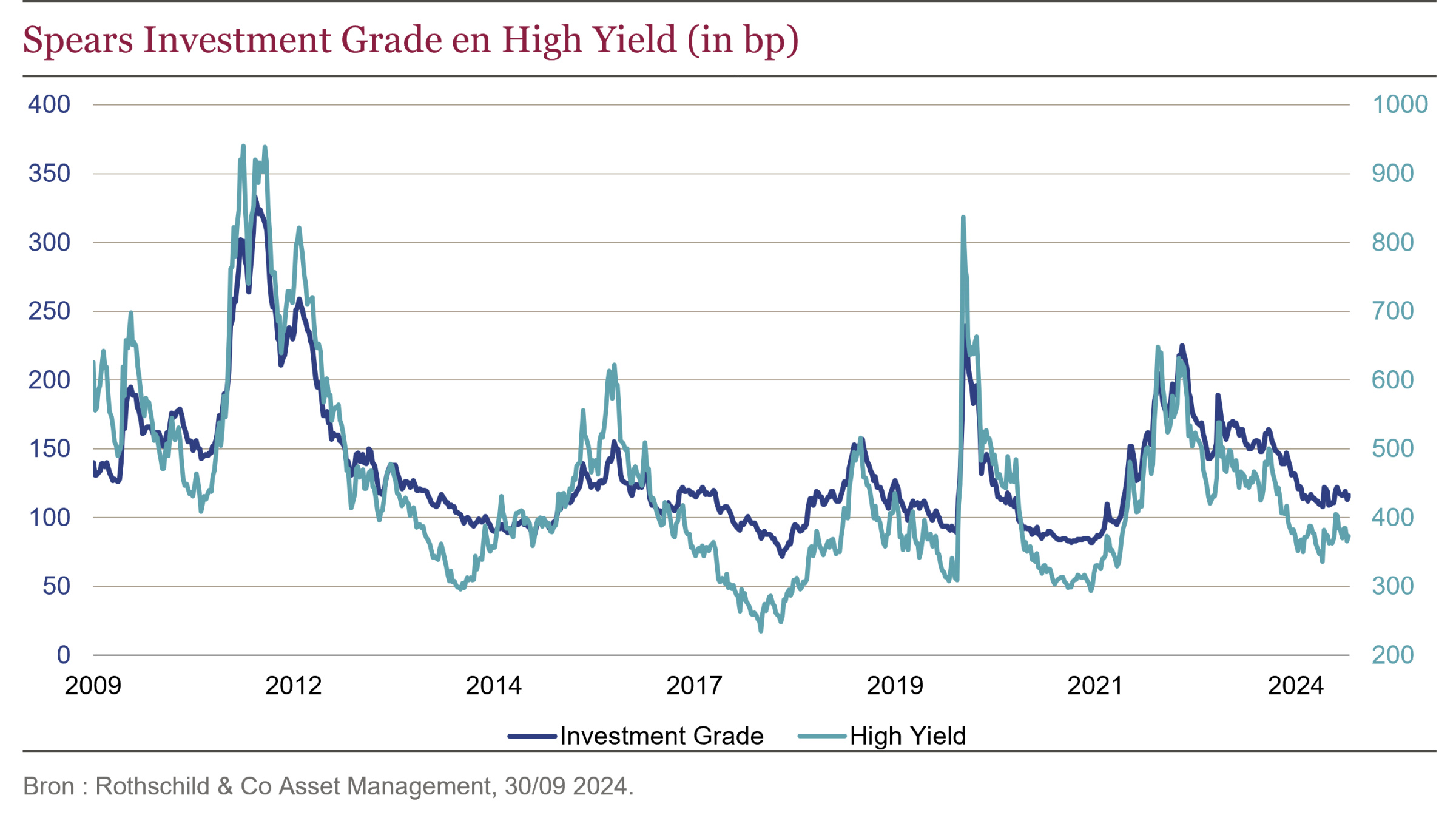

De kredietmarkt heeft dit jaar zeer goed gepresteerd, met stijgingen van 4%1 voor Investment Grade2 en 7%1 voor High Yield3, waarbij de risicopremies bijna voortdurend zijn gedaald. Momenteel anticipeert de kredietmarkt op een ideaal scenario van economische vertraging. Als de marktverwachtingen van een lichte daling van de groei zonder schok echter niet uitkomen, kan dit leiden tot volatiliteit. In dat geval geven we onszelf de flexibiliteit om te profiteren. Daarom blijven we vandaag voorzichtig en blijven we de algehele kredietkwaliteit van portefeuilles verbeteren.

Onze positionering in de kredietmarkt

De economische en marktvooruitzichten laten een fragiel evenwicht zien, waarbij de risico’s in verband met het monetaire beleid en de inflatiedruk nog steeds aanwezig zijn. In deze context geven we de voorkeur aan “tactisch” beheer van de kredietmarkt, vooral in het Investment Grade-segment, dat een betere bescherming en aantrekkelijke prestaties biedt. Wij zijn aan de lange kant van de curve gepositioneerd om te profiteren van de stijgende rentecurve. We hebben vooral een voorkeur voor financiële obligaties en niet-cyclische bedrijven, die meer stabiliteit bieden bij de huidige economische schommelingen. Daarnaast handhaven we een lichte onderweging in looptijd om flexibel te blijven en de blootstelling aan het risico van rentevolatiliteit te beperken, gezien de huidige marktwaarderingen.