Na meer dan een jaar van uitzonderlijke monetaire verkrapping, zowel in omvang als snelheid, heeft de ECB aangegeven dat deze cyclus, de meest agressieve sinds de oprichting van de instelling, waarschijnlijk ten einde loopt.

Het einde van monetaire verkrapping?

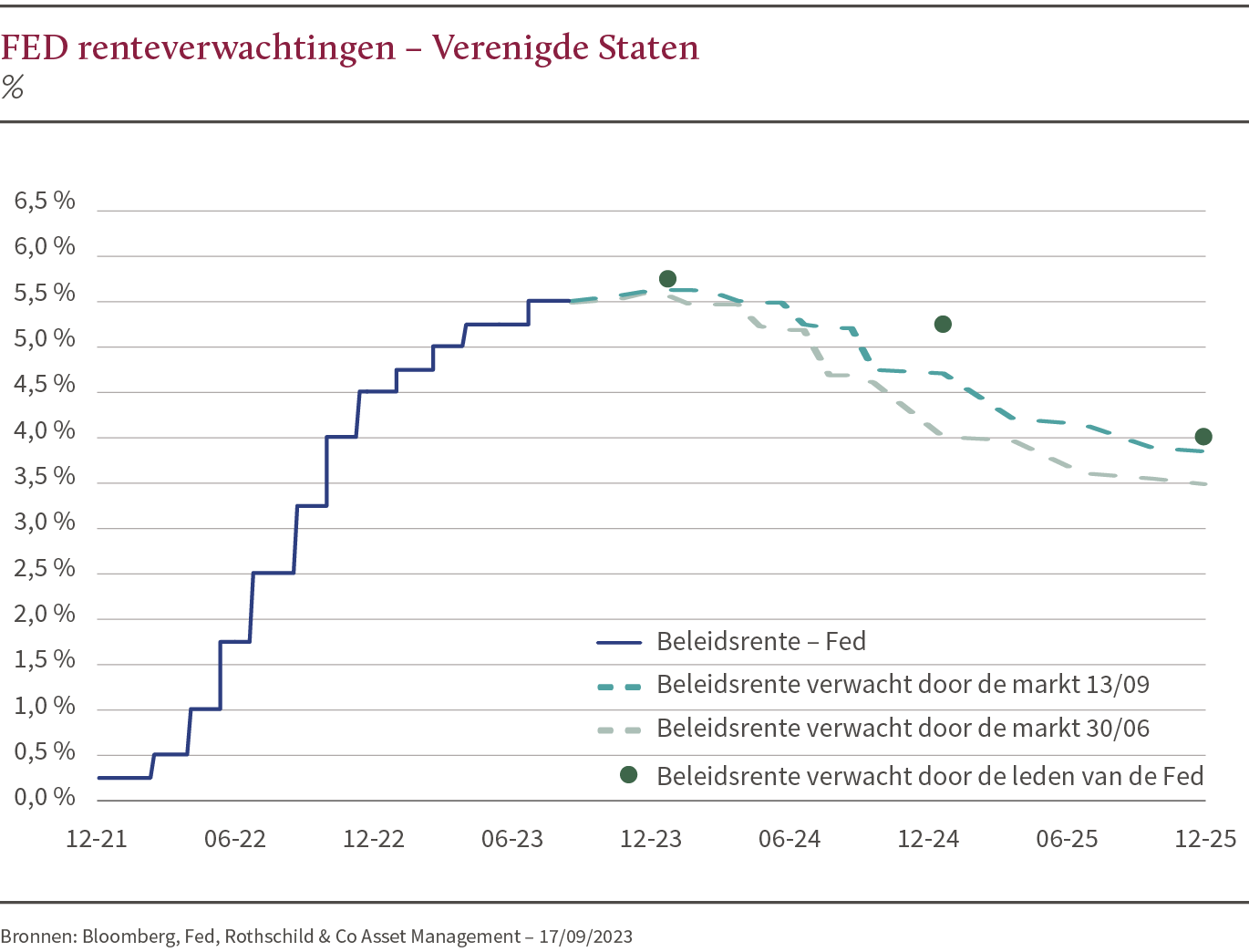

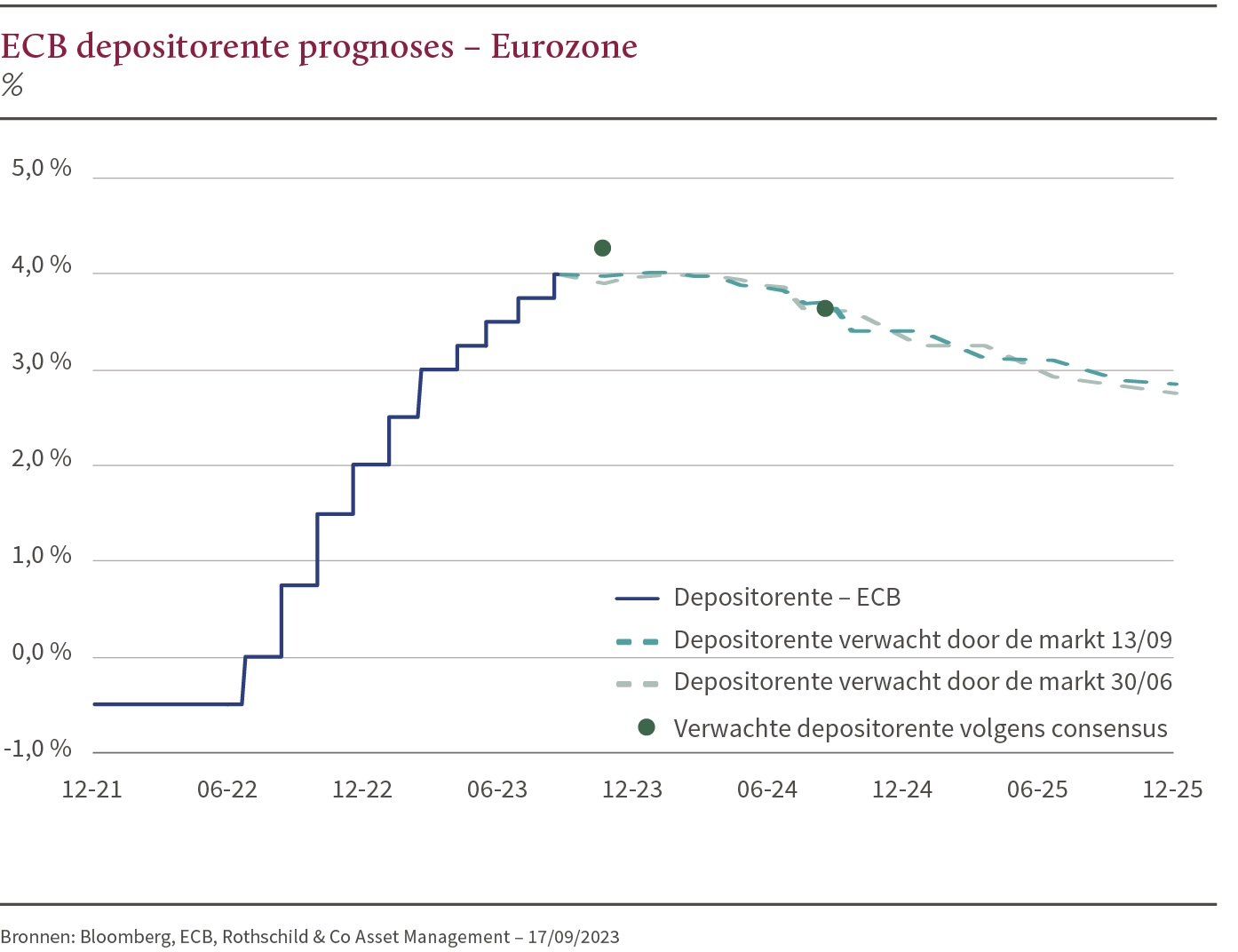

In de afgelopen periode hebben maatregelen om de inflatie te beteugelen geleid tot renteverhogingen van meer dan 500 basispunten (bps) in de Verenigde Staten en 400 bps in Europa. Het wordt echter steeds waarschijnlijker dat deze cyclus van monetaire verkrapping ten einde loopt. Het huidige renteniveau en de beperkende kredietvoorwaarden hebben beleggers er namelijk toe aangezet om te anticiperen op een geleidelijke ‘normalisering’ van het monetaire beleid, waarbij de rentetarieven nog enkele maanden op het huidige niveau worden gehouden voordat de rente naar verwachting halverwege volgend jaar wordt verlaagd.

Zachte of hobbelige landing?

De voorlopende indicatoren geven zorgwekkende signalen af: de PMI-indexen voor de verwerkende industrie blijven sinds het begin van het jaar onder de kritieke drempel van 50(1). De PMI-indexen voor de dienstensector volgen een soortgelijke trend en convergeren naar niveaus die wijzen op economische moeilijkheden.

Een desinflatoire cyclus van hoop en onzekerheid

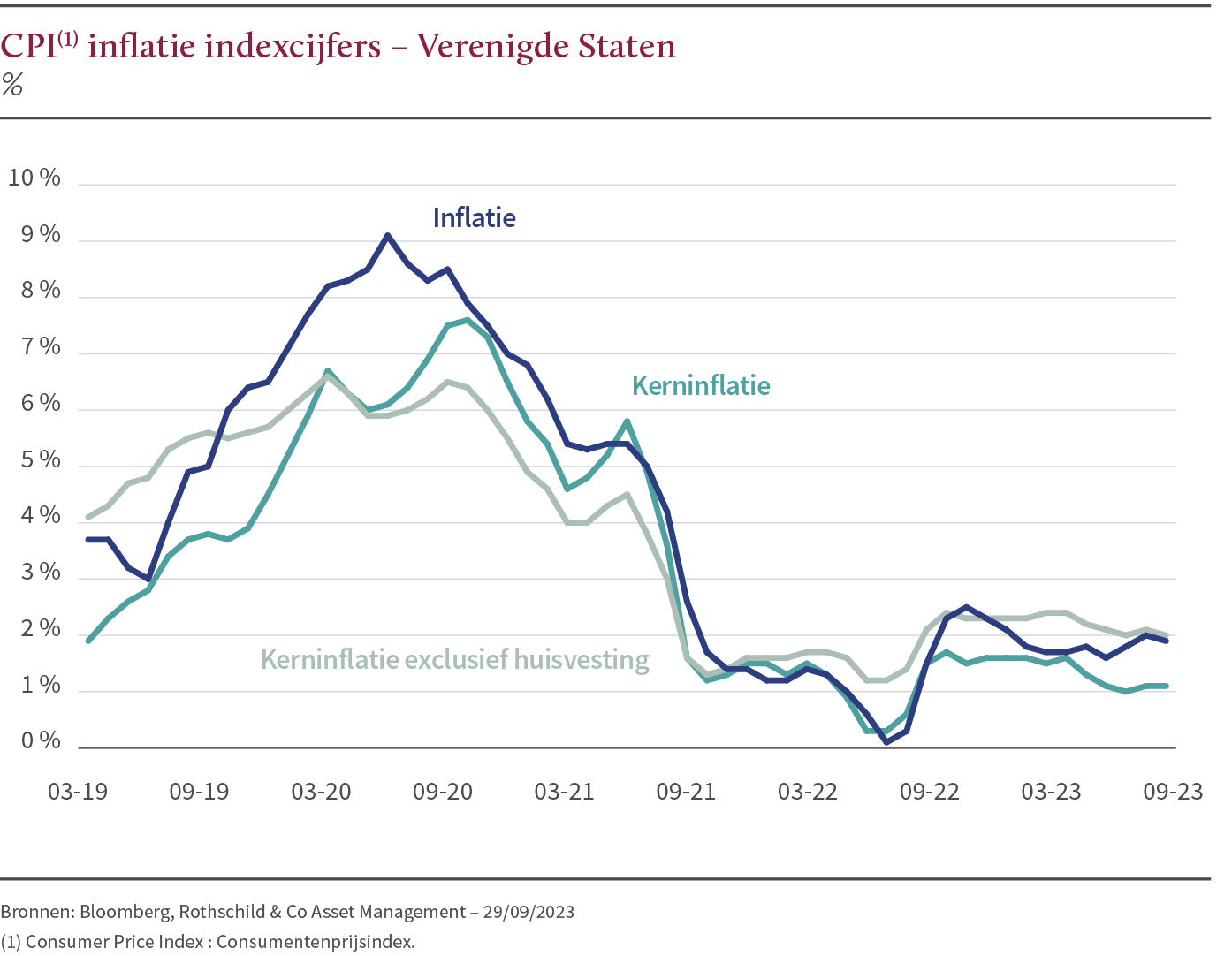

De desinflatiecyclus lijkt al aan de gang in de Verenigde Staten. De inflatie bedraagt echter nog steeds meer dan 4%(2), wat nog hoog is vergeleken met de Fed-doelstelling van 2%. Er zijn zelfs tekenen van herstel, vooral in de energie- en grondstoffensector, met stijgende olieprijzen. De vastgoedmarkt vertoont ondertussen een zekere mate van prijskracht en de arbeidsmarkt moet worden getemperd, omdat deze een bepalende factor is voor de inflatie in de dienstensectoren.

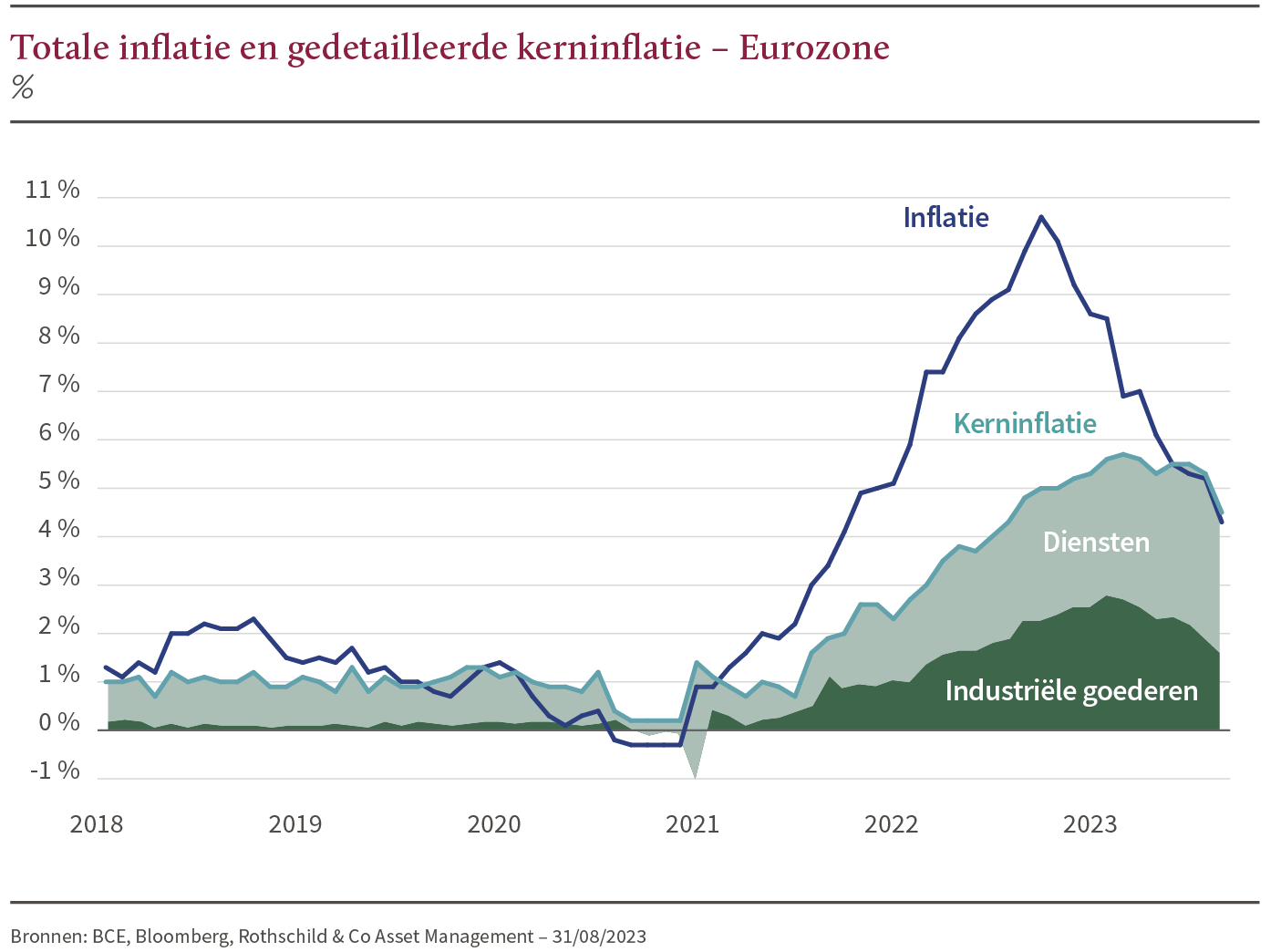

In Europa is de structurele inflatie gestabiliseerd, hoewel de kerninflatie(3) achterblijft, grotendeels door de veerkracht van de dienstensector. Ondanks de schijn van een recent dalend momentum zou de inflatie eind 2023 hoog moeten blijven en eind 2024 ruim boven de doelstelling van 2% moeten liggen(4).

Stijgende staatsrentes

Omdat deze inflatiedruk aanhield, begonnen de nominale rentetarieven aan een grote opwaartse beweging, vooral eind september, met een piek van 4,6% in de Verenigde Staten en 2,9% in Europa(5). Deze niveaus hebben we niet meer gezien sinds respectievelijk 2007 en 2011(6). Het lijkt daarom verstandig te overwegen om te beleggen in staatsobligaties, vooral in afwachting van een mogelijke recessie. Historisch gezien hebben activa die als risicovrij worden beschouwd de neiging om goed te presteren wanneer de economische cyclus omslaat, en bieden ze een solide bescherming in de portefeuilles van beleggers terwijl ze een rendement genereren dat wordt bepaald door de reële rente.

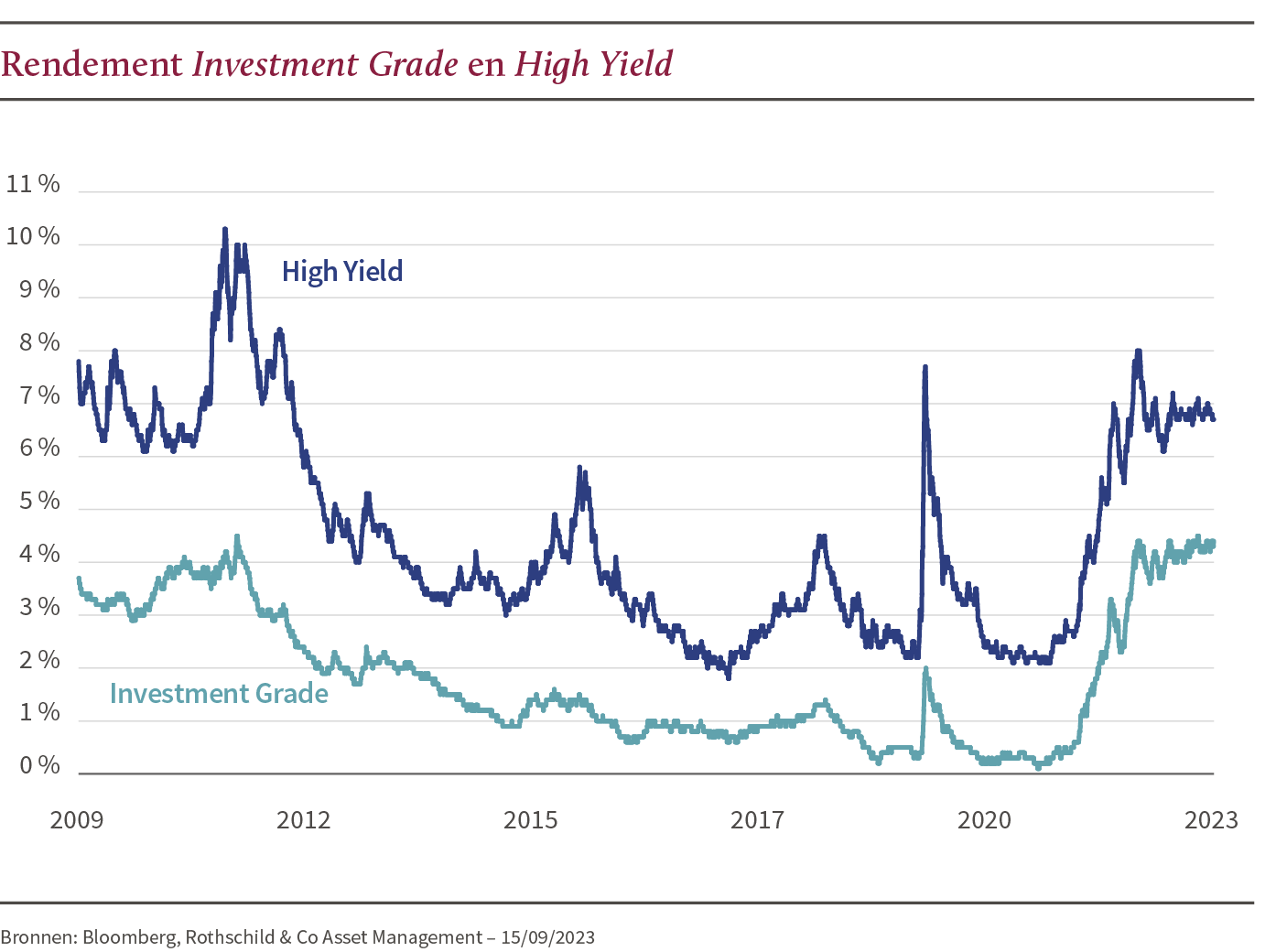

Onze positionering op de kredietmarkt

De huidige markt biedt aantrekkelijke rendementen door de stijging van de staatsrentes sinds 2021. Het rendement op Europese Investment Grade(7) obligaties is momenteel bijvoorbeeld 4,2%, een niveau dat vergelijkbaar is met dat op het hoogtepunt van de financiële stress in 2011. High yield(8) biedt daarentegen een nominaal rendement van 7%(9). Het is echter essentieel om waakzaam te blijven bij het analyseren van risicopremies met het oog op een mogelijke cyclische neergang.

In onze beleggingsstrategie hanteren we een gematigd voorzichtige benadering en geven we de voorkeur aan Investment Grade obligaties boven High Yield vanwege hun hoge correlatie met de staatsrentes, die historisch gezien opmerkelijke positieve rendementen genereerden na het einde van monetaire verkrappingscycli.

Op dit moment is er weinig verschil in rendement tussen cyclische en niet-cyclische bedrijven. Onze strategie is in de eerste plaats om de kredietkwaliteit van de bedrijven in onze portefeuille te verbeteren door bijvoorbeeld de voorkeur te geven aan A-ratings boven BBB-ratings, en vervolgens om de kwetsbaarheden te identificeren die verband houden met de economische cyclus bij emittenten, waardoor we ze kunnen uitsluiten uit onze portefeuille en ons meer kunnen richten op niet-cyclische emittenten.

Bijbehorende Bestanden

Bestand downloaden (PDF)

(1) Purchasing Managers’ Index, een indicator die het vertrouwen van inkoopmanagers in een activiteitensector weergeeft. Boven de 50 duidt op een toename van de activiteit, onder de 50 op een krimp.

(2) Bron: Bloomberg, 29/09/2023

(3) Exclusief energie en voedsel.

(4) Bronnen: Bloomberg, Rothschild & Co Asset Management, 29/09/2023

(5) Bronnen: Bloomberg, Rothschild & Co Asset Management – 29/09/2023

(6) Bronnen: Bloomberg, 29/09/2023

(7) Investment Grade: Schuldbewijzen uitgegeven door bedrijven of overheden met een rating tussen AAA en BBB- op de Standard & Poor’s schaal.

(8) High-yieldobligaties worden uitgegeven door bedrijven of overheden met een hoog kredietrisico. Hun financiële rating is lager dan BBB- op de schaal van Standard & Poor’s.

(9) Bron: Bloomberg, 29/09/2023