Elida Rhenals, portefeuillebeheerder

- Beleggers richten zich weer op inflatie

- De inflatievooruitzichten zijn per regio uiteenlopend, met uitzondering van de Verenigde Staten vanwege het politieke programma van Trump

- Er komen kansen voor de reële langetermijnrente

Beleggers maakten zich twaalf maanden geleden nog weinig zorgen over inflatie maar ze staat nu weer in de schijnwerpers, met verwachtingen voor een sterke prijsdruk in 2025. De belangrijkste factoren zijn de volgende:

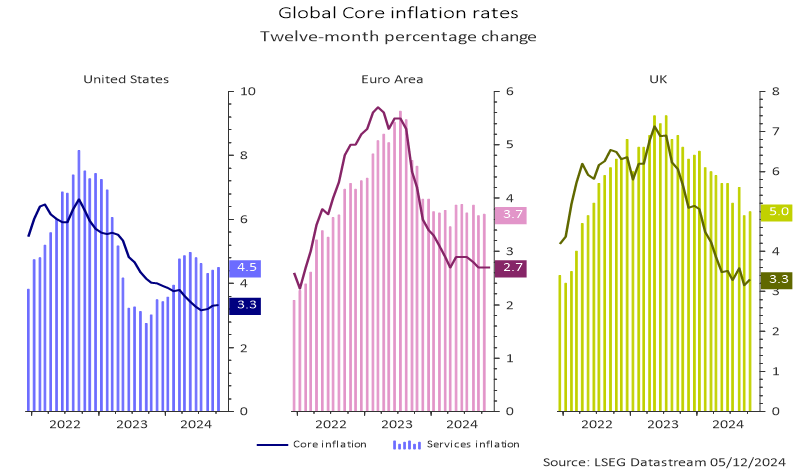

Inflatie in diensten. Gezien de sterke vraag naar diensten en de aanhoudende krapte op de arbeidsmarkt, zal de inflatie in de dienstensector waarschijnlijk hoog blijven en slechts geleidelijk afnemen ten opzichte van het huidige niveau.

Grafiek 1. Kerninflatie en diensteninflatie wereldwijd, % jaar-op-jaar

Meer begrotingssteun: overal ter wereld hebben de autoriteiten aangekondigd dat ze volgend jaar meer schulden zullen uitgeven om de activiteit en consumptie te ondersteunen, wat de inflatie in 2025 zou moeten blijven aanwakkeren.

Gevolgen van het beleid van Trump

Het voorgestelde begrotingsprogramma van president Trump werkt ongetwijfeld inflatoir, met een stijging van de overheidsuitgaven en de invoering van belastinghervormingen die de economische activiteit moeten aanjagen. Donald Trump besprak de belangrijkste economische thema’s van zijn tweede termijn: migratie, tarieven, begrotingsversoepeling en deregulering.

Wij denken echter dat tarieven en immigratiebeperkingen aanbodschokken zijn en dat begrotingsversoepeling de vraag aanjaagt. Dit zou moeten leiden tot een verdere versnelling van de Amerikaanse inflatie, die brutaal zou kunnen zijn afhankelijk van de omvang van de tarieven en het tempo waarin ze worden opgelegd. We verwachten een spectaculaire inflatie van 2,8% in 2025, ruim boven de marktverwachtingen.

Wat de groei betreft, en afhankelijk van de reactie van de financiële markten, verwachten we dat de activiteit in de VS in 2025 solide zal blijven, zij het minder sterk dan de 2,8% die voor 2024 wordt verwacht, maar nog steeds boven de trend met 2,3%. Aan de andere kant, als het beleid van Trump in 2026 over de hele linie wordt doorgevoerd, verwachten we dat de groei dat jaar aanzienlijk zal afnemen tot 1,5%.

In andere regio’s zijn de vooruitzichten meer gemengd

In het VK bijvoorbeeld zal de algemene inflatie in 2025 naar verwachting gemiddeld 2,5% bedragen, met extra druk op de prijzen als gevolg van de aanpassingen die in de laatste begroting zijn aangekondigd. Toch zal de groei waarschijnlijk traag blijvenen zullen de gezinsbestedingen nog steeds beperkt zijn.

Tot slot zal de inflatie in de eurozone waarschijnlijk het grootste deel van 2025 en 2026 onder de doelstelling van 2% van de Europese Centrale Bank liggen, als gevolg van een zwakke loongroei en structurele problemen. Deze verwachtingen zijn al ingebouwd in de marktprijzen, waardoor verrassingen voor beleggers beperkt blijven.

Tegen deze achtergrond blijft de break-even inflatie laag, vooral in de Verenigde Staten en het Verenigd Koninkrijk. Onze voorkeur gaat echter uit naar reële langetermijnrente.

Beleggingskansen: reële rente op eerste plaats

Zoals verwacht verlaagden de centrale banken van de G10 de rente in 2024, een duidelijke verandering ten opzichte van de agressieve monetaire verkrapping van de afgelopen jaren. Deze versoepelingscyclus, bedoeld om de tegenwind voor groei te neutraliseren en de risico’s op een recessie te beperken, volgde op de afname van de inflatiedruk op de korte termijn. De reactie van de markt als geheel benadrukte echter een divergentie in de rentedynamiek, met name voor de langetermijnrente.

2024 was inderdaad een jaar met twee gezichten: terwijl de centrale banken hun belangrijkste kortetermijnrente verlaagden, eindigde de langetermijnrente het jaar fors hoger, een fenomeen dat velen verraste gezien de hardnekkig hoge inflatie. Volgens ons zullen de tarieven waarschijnlijk volatiel blijven tot marktdeelnemers meer duidelijkheid hebben over de uitvoering van het programma van Donald Trump, wat waarschijnlijk in de eerste maanden van het jaar zal gebeuren.

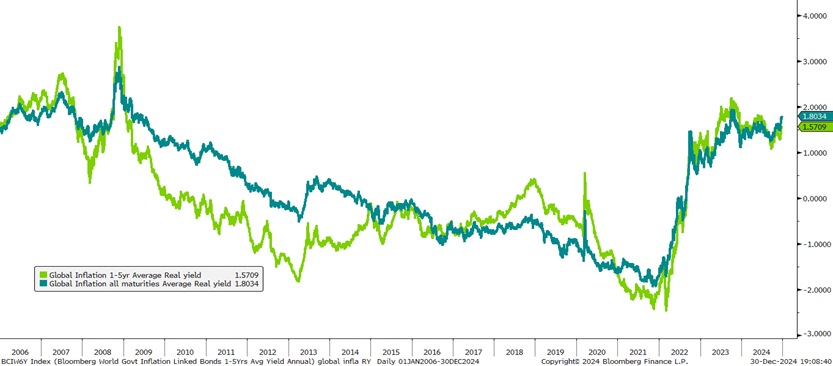

Afbeelding 2: Gemiddeld reëel rendement wereldwijd, in %

Bron: Bloomberg op 30 december 2024

Gezien het feit dat het groeimomentum zal afzwakken naarmate het begrotingsbeleid aan kracht verliest, vormen langetermijnposities in reële rentes een aantrekkelijke kans. De reële rentetarieven evolueren immers op alle markten naar positief terrein, en wij denken dat dit niveau vrij restrictief blijft. Nu de groei vertraagt en de inflatie stabiliseert, zullen de reële langetermijnrentevoeten naar verwachting sterk presteren.

De wisselwerking tussen politieke beslissingen, inflatieverwachtingen en schulddynamiek creëert een complex beleggingsklimaat voor 2025. Hoewel de langetermijnrente traditionele patronen tart, brengen de selectieve mogelijkheden die gepaard gaan met break-even en reële rentes waarde. Beleggers moeten flexibel blijven en reageren op veranderingen in de economische omgeving door de langetermijntrends voor groei en inflatie in de gaten te houden.

Disclaimer

Beleggen op de markten brengt een risico op kapitaalverlies met zich mee.

Dit document dient uitsluitend ter informatie en vormt geen beleggingsonderzoek of financiële analyse met betrekking tot transacties in financiële instrumenten in overeenstemming met de MiFID 2-richtlijn (2014/65/EG), noch vormt het van de kant van AXA Investment Managers of haar gelieerde ondernemingen een aanbod om beleggingen, producten of diensten te kopen of te verkopen en mag niet worden beschouwd als een verzoek, beleggingsadvies of juridisch of fiscaal advies, een aanbeveling van beleggingsstrategie of een gepersonaliseerde aanbeveling om financiële effecten te kopen of te verkopen. Dit document is opgesteld op basis van informatie, prognoses, schattingen, verwachtingen en aannames die een zekere mate van subjectieve oordeelsvorming met zich meebrengen. Haar analyses en conclusies zijn de uitdrukking van een onafhankelijke opinie, gevormd op basis van de informatie die op een bepaalde datum beschikbaar is. Alle gegevens in dit document zijn samengesteld op basis van informatie die openbaar is gemaakt door officiële leveranciers van economische en marktstatistieken. AXA Investment Managers aanvaardt geen verantwoordelijkheid voor beslissingen die worden genomen op basis van of vertrouwend op dit document. Alle grafieken in dit document zijn, tenzij anders vermeld, opgesteld op de datum van publicatie van dit document. Omdat het een vereenvoudigd document is, is het mogelijk dat het onvolledig is en dat de informatie die erin wordt gepresenteerd subjectief is. Door de subjectieve aard van de gepresenteerde meningen en analyses zullen deze gegevens, projecties, scenario’s, vooruitzichten, hypotheses en/of meningen niet noodzakelijkerwijs worden gebruikt of gevolgd door de portefeuillebeheerteams van AXA Investment Managers of haar filialen, die kunnen handelen op basis van hun eigen meningen. Niets uit dit document mag worden gereproduceerd of gedistribueerd zonder de uitdrukkelijke voorafgaande toestemming van AXA Investment Managers. De informatie over het personeel van AXA Investment Managers is uitsluitend bedoeld ter informatie. Wij kunnen niet garanderen dat dergelijk personeel in dienst zal blijven bij AXA Investment Managers en functies zal (blijven) vervullen binnen AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Portefeuillebeheerbedrijf met AMF-vergunning nr. GP 92-008 van 7 april 1992, een naamloze vennootschap met een kapitaal van €1.654.406, ingeschreven in het handels- en bedrijvenregister van Nanterre onder nummer 353 534 506.