Profiteer van onrust op de obligatiemarkten om positie op te bouwen

Sinds de uitslag van de Europese verkiezingen in Frankrijk een enorme winst van extreemrechts aantoonde, en de daaropvolgende ontbinding van het Franse Assemblée Nationale door president Emmanuel Macron werd aangekondigd, is het alle hens aan de dek op de Europese aandelen- en obligatiemarkten. De markt vreest dat de komende Franse verkiezingen een machtsverschuiving zullen teweegbregen die de staatsfinanciën van Frankrijk nog verder zullen doen ontsporen. Op de obligatiemarkten is de Franse rente en de spread met Duits staatspapier opgelopen. Het is mogelijk een goed moment om te starten een positie in Franse staatsobligaties op te nemen omdat de soep nooit zo heet wordt gegeten als ze wordt opgediend. Vindt u het toch te riskant, dan kunt u het risico spreiden door tegelijk Spaans staatspapier te kopen. De Spaanse rente ligt nog vrij hoog terwijl de Spaanse economie bij de sterkste van de EU behoort.

Franse onrust…

De voorbije dagen ging er een schok door Frankrijk. Voor de Europese verkiezingen haalde de extreemrechtse partij Rassemblement National 31,4% van de stemmen waardoor president Emmanuel Macron prompt het Assemblée Nationale of de Kamer van Volksvertegenwoordigers ontbond en voor 30 juni en 7 juli nieuwe nationale verkiezingen uitschreef. De verkiezingen worden in twee rondes gehouden. Aangezien de partij van de president zienderogen aan populariteit inboet, vrezen velen, zo ook de financiële markten, een overwinning van het extreemrechtse Rassemblement National (of extreemlinks). Dit zou de financiële toestand van Frankrijk niet ten goede komen aangezien de extreme partijen veel besparingsmaatregelen van Macron willen terugdraaien en de financiële teugels willen laten vieren op een moment dat de Franse overheidsschuld tot boven de 110% van het BBP is gestegen en voor 2024 een overheidstekort van 5,1% wordt verwacht.

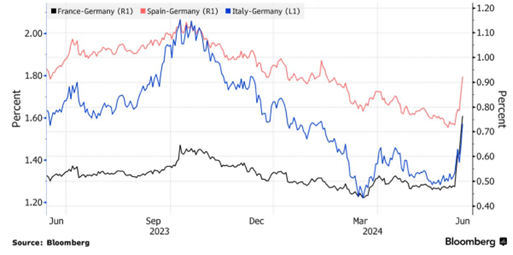

Op de obligatiemarkten was het alle hens aan dek en steeg de 10-jarige Franse referentierente van 3% tot boven de 3,20%, het hoogste peil sinds oktober 2023. Tekenend was bovendien dat de spread tussen Frans en Duits papier tot zo’n 80 basispunten of 0,8% is opgelopen (zie grafiek hieronder, zwarte lijn, rechterschaal).

Dat was geleden van 2017 dat de spread tussen de 10-jarige Franse en Duitse rente zo stevig was opgelopen. Concreet betekent dit dat de risicoperceptie van Frankrijk tegenover Duitsland flink is toegenomen en obligatiebeleggers dus extra vergoed willen worden voor gelijklopend papier van de twee landen. Obligatiebeleggers zijn er immers als de dood voor dat overheidsfinanciën ontsporen en het risico op wanbetaling toeneemt.

…en Spaanse rust.

Opvallend is dat de spread tussen de Duitse 10-jarige rente en de rente van andere Europese landen ook hoger opliep door de Franse perikelen, die nochtans geen effect op de financiën van die landen zullen hebben. Zo liep de spread tussen Duitse en Spaanse overheidsobligaties op tot boven de 90 basispunten (rode lijn in grafiek, rechterschaal) en tot bijna 160 basispunten voor Italiaans papier (blauwe lijn, linkerschaal). Voor Spanje is dat vreemd want het Iberische land heeft zich dit jaar ontpopt als een marktlieveling dankzij een economische opleving en een sterke verlaging van de staatsschuld. De forse daling van diezelfde spread sinds het najaar van 2023 tot voor de recente opstoot, is daar een mooi bewijs van. Spanje, met een 10 jarige rente nu op 3,35%, verkleinde tegelijkertijd wel zijn renteverschil ten opzichte van Frankrijk. Het verschil bedraagt nu minder dan 20 basispunten, het kleinste sinds de wereldwijde financiële crisis begin 2008.

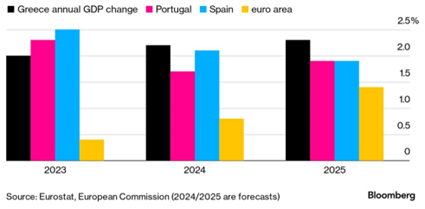

Dat Spanje op de obligatiemarkten een lieveling is geworden, was een tiental jaar geleden nog ondenkbaar toen het land nog deel uitmaakte van de weinig respectvolle PIGS- of Club Med-club (met onder meer Portugal, Italië en Griekenland) en met een recessie en torenhoge (jeugd)werkloosheid worstelde. De rollen zijn nu omgekeerd. De Spaanse economische groei zou in 2024 en 2025 rond de 2% draaien, veel hoger dan het lage Europese gemiddelde.

Het overheidstekort zou dit jaar moeten terugvallen tot onder de ECB-doestelling van 3% tegenover een tekort van 3,8% in 2023. En de overheidsschulden bedragen 107% van het BBP, nog steeds een hoog niveau maar veel lager dan de 125% van begin 2021.Ook de jeugdwerkloosheid is al flink verminderd van 58% in 2014 tot 26,5% in april 2024.De talloze doorgevoerde hervormingen beginnen eindelijk hun vruchten af te werpen hoewel er zeker nog werk aan de winkel is, zoals onder meer op het vlak van de inflatie (nog steeds 3,2% vandaag). Kort samengevat: de financiële markten zien Spanje vandaag echter als een economie die orde op zaken stelt met indicatoren die in de juiste richting evolueren. Voor obligatiehouders is het gemiddelde risico over de jaren heen dan ook flink teruggevallen.

Beide combineren

In een goed gediversifieerde portefeuille en/of spaarplan moet er ruimte zijn voor obligaties en daar hoort ook Europees staatspapier bij. De meest logische keuze zou de aankoop van Duitse staatsobligaties zijn maar die leveren niet zo veel op omdat Duitsland over de hoogste kredietwaardigheid beschikt en door veel institutionelen als basis wordt gebruikt. Daarenboven zien de Duitse economische vooruitzichten er recent minder goed uit en dit hogere risico wordt vandaag te weinig vergoed.

Het is mogelijk een goed moment om een positie in Franse staatsobligaties op te nemen omdat de soep nooit zo heet wordt gegeten als ze wordt opgediend. Zelfs de politieke partij Rassemblement National is enigszins wat geschrokken van de onrust op de markten en beloofde water bij de wijn te zullen doen indien ze de verkiezingen zou winnen. Vindt u het toch te riskant om enkel Frans staatspapier in de portefeuille op te nemen, dan kunt u het risico spreiden door tegelijk ook Spaans staatspapier te kopen en in zekere zijn Europese groei met stagnatie (van Frankrijk) te combineren. Ondanks de verbeterde toestand van de Spaanse economie en de bovengemiddelde EU-groei ligt de Spaanse rente op 10 jaar trouwens nog vrij hoog.

Bij Trade Republic zijn twee trackers beschikbaar die kunnen worden gekocht om respectievelijk in Franse en Spaanse overheidsobligaties te beleggen. Men kan de inleg in de twee trackers exact verdelen. Beide kunnen in een spaarplan worden opgenomen.

- Nu er onrust op de Franse obligatiemarkten is kunt u deze ETF kopen die bij het begin van het jaar nog bijna 135 EUR koste vandaag een pak goedkoper aanschaffen. De stijging van de Franse rente heeft immers voor een daling van de koers gezorgd. Deze tracker volgt de Bloomberg France Treasury Bond index, die uit 55 Franse overheidsobligaties met verschillende looptijden (van 1 jaar tot meer dan 20 jaar) bestaat, op de voet. Aangezien het een distributie-ETF betreft worden op geregelde tijdstippen coupons, zesmaandelijks (juni en december) in dit geval uitgekeerd. Begin juni 2024 werd 1,41 EUR bruto uitgekeerd en in december 2023 was dit 1,25 EUR bruto.

- Door de recente Spaanse rentestijging kunt u deze tracker momenteel ook iets goedkoper kopen dan enkele weken terug. Deze tracker volgt de Bloomberg Spain Treasury Bond index die uit 56 Spaanse overheidsobligaties met verschillende looptijden (van 1 jaar tot meer dan 20 jaar, met een zwaartepunt tussen 3 en 5 jaar) bestaat. Aangezien het een distributie-ETF betreft worden op geregelde tijdstippen coupons, zesmaandelijks (juni en december) in dit geval uitgekeerd. Begin juni 2024 werd 1,36 EUR bruto uitgekeerd en in december 2023 was dit 1,12 EUR bruto.