Jack Stephenson, US FI Investment Specialist

Vastrentende waarden zijn een breed universum waarin beleggingen in verschillende vormen voorkomen. Vastrentende effecten – vaak obligaties genoemd – variëren onder andere in levensduur, geboden rendementen en natuurlijk risicoprofiel. Zoals bij alle beleggingen geldt: hoe hoger het potentiële rendement, hoe hoger het inherente risico, en obligaties vormen hierop geen uitzondering. De algemene vuistregel is dat staatsobligaties zich aan de onderkant van het risicospectrum bevinden, terwijl zogenaamde high yield, of sub-investment grade obligaties, zich aan de riskantere kant van het kredietspectrum bevinden.

Hier leggen we uit wat obligaties zijn, wat hun waarde bepaalt en waarom beleggers de high yield-sector zouden kunnen overwegen.

Waarom beleggen in obligaties?

Obligaties zijn in wezen ‘schuldbekentenissen’ die worden uitgegeven door bedrijven en overheden die geld willen ophalen. Als je belegt in een obligatie leen je je geld voor een vaste periode – en in ruil daarvoor krijg je een vaste rente die bekend staat als de coupon. Wanneer de looptijd van de obligatie verstrijkt, wordt de oorspronkelijke investering of hoofdsom terugbetaald aan de obligatiehouder.

Obligaties kunnen direct worden belegd, of indirect via een obligatiefonds, dat een verscheidenheid aan vastrentende activa kan bezitten. Individuele beleggers zijn echter minder geneigd om rechtstreeks in individuele obligaties te beleggen, gezien de doorgaans onbetaalbaar hoge minimumbeleggingsbedragen die vereist zijn. Daarom zal de overgrote meerderheid beleggen via een fonds waar een professionele fondsbeheerder obligaties uitkiest die hij namens beleggers aanhoudt.

Het belangrijkste risico van beleggen in obligaties is dat de lener in financiële problemen kan komen en vervolgens de rentebetalingen niet kan betalen, of dat de emittent failliet gaat en de obligatie niet kan terugbetalen. Als vuistregel geldt echter dat obligaties minder risicovol of volatiel zijn dan aandelen. Dit komt omdat crediteuren (obligatiebeleggers) een hogere positie innemen in de kapitaalstructuur van een bedrijf dan eigenaren (aandelenbeleggers). Als een bedrijf failliet gaat, staan de obligatiehouders als eerste in de rij om de activa van het bedrijf terug te krijgen.

Risicobeoordeling

Het meest voorkomende discussiepunt rond obligaties is rendement – en of het stijgt of daalt. Het rendement van een obligatie beschrijft het rendement dat een belegger krijgt van een obligatie, rekening houdend met de coupon, de hoofdsom en hoeveel een belegger betaalde om te beleggen. Obligatiekoersen en rendementen hebben een inverse relatie – als de koers stijgt, daalt het rendement en omgekeerd. Met andere woorden, dalende rendementen zijn goed voor beleggers, omdat dit betekent dat de waarde van hun portefeuille stijgt.

De drie belangrijkste drijfveren van obligatiekoersen – inclusief high yield obligaties – zijn kredietrisico (het financiële profiel van een emittent), rentetarieven en duration.

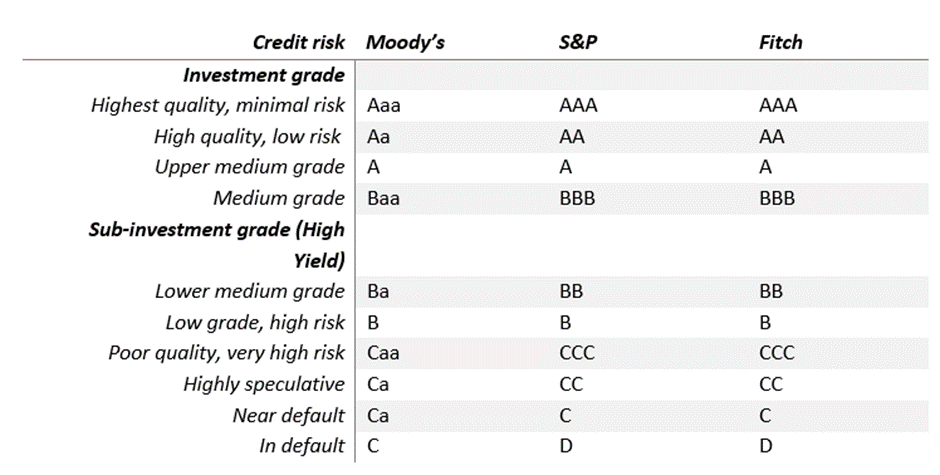

Kredietrisico

Onafhankelijke ratingbureaus kennen kredietbeoordelingen toe aan bedrijven en overheden op basis van hun financiële kracht, d.w.z. hun vermogen om schulden terug te betalen. Een hoge kredietrating (bijv. BBB en hoger voor S&P) wordt aangeduid als investment grade; een lage rating wordt beschouwd als non-investment grade, d.w.z. high yield (zie onderstaande grafiek).

Financieel gezonde obligatie-emittenten worden als betrouwbaarder gezien dan kleinere, minder bekende emittenten. Staatsobligaties van ontwikkelde markten, zoals die van de VS, grote Europese economieën en Japan, worden als het meest betrouwbaar beschouwd. Maar hun gepercipieerde ‘veiligere’ status betekent dat ze ook zeer conservatieve rendementen bieden. Hoogrentende obligaties gaan meestal gepaard met een groter risico en zijn over het algemeen volatieler met een hoger risico op wanbetaling bij onderliggende emittenten dan investment grade obligaties. Maar emittenten van hoogrentende obligaties moeten een hogere rente betalen om potentiële beleggers te stimuleren.

Beleggingsratings van kredietagentschappen1

Bron: Moody’s, S&P, Fitch. De definities van kredietrisico’s zijn niet letterlijk en verschillen enigszins per bureau.

Rentevoeten

Als beleggers denken dat de rente zal stijgen, dan dalen de obligatiekoersen meestal in waarde omdat nieuwe obligaties die op de markt komen hogere coupons zullen bieden, die de hogere rente weerspiegelen. Als de rente daalt, is het omgekeerde ook waar – de waarde van een obligatie stijgt, maar het rendement daalt. Houd in gedachten dat dalende rendementen goed nieuws zijn voor obligatiebeleggers – het betekent dat de waarde van hun portefeuille stijgt; stijgende rendementen zijn slecht nieuws, omdat de waarde van de obligaties die ze aanhouden daalt.

Duration

De levensduur van een obligatie – hoe lang het duurt tot de obligatie vervalt – is altijd een belangrijke overweging. Obligaties met langere looptijden, zoals 10-20 jaar, worden als risicovoller beschouwd, omdat langetermijnrentebewegingen onvoorspelbaar zijn. Hun koersen zijn ook gevoeliger voor renteschommelingen. De koers van een obligatie met een looptijd van 30 jaar zal meer bewegen bij een rentewijziging van 1% dan de prijs van een obligatie met een looptijd van drie jaar. (Duration meet de gevoeligheid van obligatiekoersen voor rentewijzigingen). Daarnaast zal inflatie een impact hebben op de hoofdsom – $100m vandaag zal meer waard zijn dan $100m over 25 jaar. High yield obligaties hebben kortere looptijden dan veel investment grade obligaties (meestal minder dan 10 jaar) en hebben daardoor een relatief lagere duration. Dit betekent dat high yield obligaties potentieel minder blootstaan aan renterisico dan de meeste investment grade strategieën.

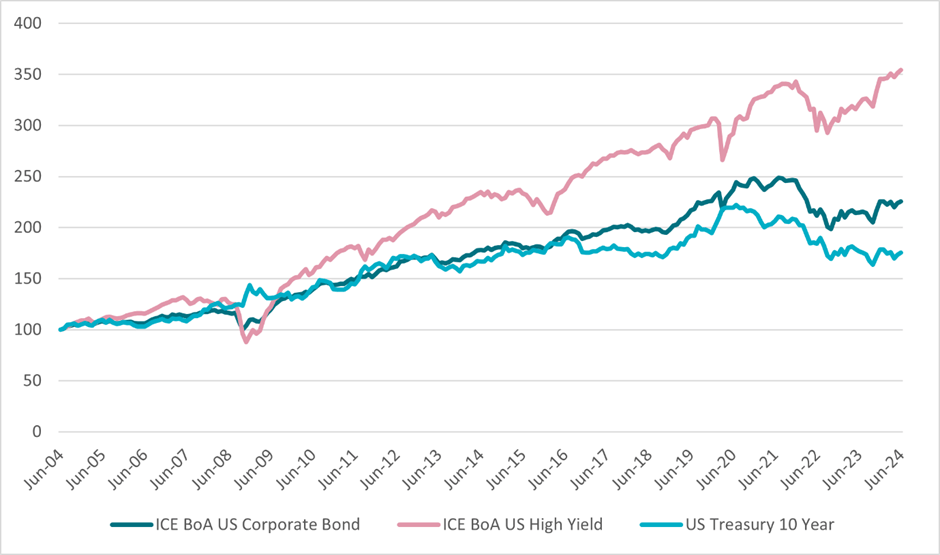

US high yield rendement vs. US bedrijfsobligaties en US Treasuries

Bron: ICE/BofA/Bloomberg

Waarom beleggers hoogrentende obligaties moeten overwegen

High yield obligaties behoren tot de beleggingsaanbiedingen met hogere inkomsten. Ze worden over het algemeen uitgegeven door bedrijven die mogelijk kapitaalintensiever zijn en hogere schuldniveaus hebben – en daarom als een hoger kredietrisico kunnen worden gezien. Maar hoewel ze risicovoller zijn dan staatsobligaties en bedrijfsobligaties van beleggingskwaliteit, bieden ze beleggers het potentieel voor veel hogere inkomsten. Deze hogere inkomstenstroom kan het hogere risico op hoofdsomverlies compenseren. Actieve strategieën die het verlies op de hoofdsom kunnen minimaliseren en toch een hogere inkomstenstroom kunnen behouden, kunnen mogelijk leiden tot beter presterende resultaten.

De prestaties van high-yield obligaties hebben doorgaans ook een lagere correlatie met andere sectoren binnen de vastrentende markt, waardoor ze een belangrijke diversificatie kunnen bieden voor een bredere obligatieportefeuille en, zoals benadrukt, kunnen ze minder gevoelig zijn voor rentetarieven. Daarnaast is er ook potentieel voor vermogensgroei. Net als aandelen kunnen de koersen van hoogrentende obligaties stijgen door de verbeterde prestaties van de uitgevende onderneming of een bredere economische opleving. Daarnaast betekent de doorgaans hogere inkomstencomponent van high yield obligaties dat ze over het algemeen minder volatiel zijn dan aandelen, maar hun prestaties zijn meer gecorreleerd met aandelen dan die van minder risicovolle bedrijfsobligaties met een langere looptijd.

De high yield obligatiemarkt is ontstaan in de VS en ’s werelds grootste economie is nog steeds de grootste en meest liquide markt. Maar vandaag de dag is er een bredere, wereldwijde high yield markt die potentiële voordelen biedt, zoals de diversificatie van Europa of het sterkere groeipotentieel van opkomende markten.

Disclaimer

Deze promotionele communicatie vormt geen beleggingsonderzoek of financiële analyse met betrekking tot verrichtingen in financiële instrumenten in de zin van de MiFID-richtlijn (2014/65/EU), noch vormt het een aanbod van AXA Investment Managers of van aan AXA IM gelieerde ondernemingen om beleggingen, producten of diensten te kopen of te verkopen. Ze mag niet worden opgevat als een uitnodiging of advies tot beleggen, als juridisch of fiscaal advies, als een aanbeveling voor een beleggingsstrategie of als een gepersonaliseerde aanbeveling voor het kopen of verkopen van effecten.

Deze communicatie wordt uitsluitend gebruikt voor informatieve doeleinden. Ze werd samengesteld op basis van gegevens, projecties, ramingen, verwachtingen en veronderstellingen die subjectief kunnen zijn. De analyses en conclusies zijn de uitdrukking van een onafhankelijke mening, op basis van de beschikbare informatie op een bepaalde datum. De informatie in deze communicatie werd vereenvoudigd en is daardoor onvolledig. Deze communicatie vormt vanwege AXA Investment Managers of haar dochteronderneming geen contractueel element noch een aanbod om te kopen of verkopen, noch een beleggingsvoorstel of een beleggingsadvies.

Elke reproductie, geheel of gedeeltelijk, van deze communicatie is verboden, tenzij met voorafgaandelijke formele goedkeuring van AXA IM. AXA Investment Managers Paris kan niet aansprakelijk worden gesteld voor enige beslissing die op basis van deze informatie wordt genomen.

Deze communicatie werd uitgegeven door AXA Investment Managers Paris, een vennootschap opgericht onder de wetten van Frankrijk, met zetel in Tour Majunga, La Défense 9 – 6 place de la Pyramide – 92800 Puteaux, ingeschreven in het handelsregister van Nanterre onder nummer 353 534 506. Portfolio management Company goedgekeurd door de Autorité des Marchés Financiers (AMF) op 7 april 1992 onder het nr. GP92-08. Verspreid in België en Luxemburg, door AXA IM Benelux, vennootschap naar Belgisch recht, gevestigd te Troonplein, 1, B-1000 Brussel, ingeschreven in het handelsregister van Brussel onder het nummer 604.173.

© AXA Investment Managers 2024. Alle rechten voorbehouden.