Door Prof. Dr. Jan Viebig, Chief Investment Officer, ODDO BHF SE

Degenen die verwachtten dat de eerste beleidszet van Donald Trump belastingverlaging zou zijn, hadden het mis. Op 1 februari opende het Witte Huis het vuur met het handelsbeleid en introduceerde een eerste reeks maatregelen om de importtarieven op goederen uit Canada, Mexico en China te verhogen tot 25% voor de directe buren in het noorden en zuiden (maar 10% op Canadese energiegrondstoffen), en met nog eens 10% op goederen uit China. Tot voor kort golden voor Chinese exportproducten gemiddelde tarieven van iets meer dan 19%. De voorgestelde maatregelen zijn gebaseerd op de International Emergency Economic Powers Act en worden gerechtvaardigd als noodzakelijk om het gebrek aan actie van de kant van buitenlandse landen om illegale immigratie en de stroom van drugs naar de VS te voorkomen te compenseren.

De markten reageerden onmiddellijk, grotendeels sceptisch. Na de aankondiging van de tarieven verloor de Amerikaanse aandelenmarkt, die al geschokt was door de bekendmaking van DeepSeek, tijdelijk bijna 2%. Het stabiliseerde nadat de Mexicaanse president Claudia Sheinbaum aankondigde dat ze in een gesprek met Trump had ingestemd met een moratorium van 30 dagen. Sheinbaum beloofde maatregelen te nemen om de grens te beveiligen tegen drugssmokkel en illegale immigratie door extra veiligheidstroepen naar het gebied te sturen. Een paar uur later meldde de Canadese premier Justin Trudeau een soortgelijk succes na een telefoongesprek met Trump. Peking, duidelijk voorbereid op deze eventualiteit, kondigde vergeldingsmaatregelen aan, waaronder tarieven op een reeks energieproducten, landbouwmachines, pick-up trucks en grote voertuigen, evenals exportbeperkingen op sommige mineralen en een antimonopolieonderzoek tegen Google. Over het algemeen zien deskundigen de Chinese reactie als een schot voor de boeg. De deur blijft waarschijnlijk open voor handelsbesprekingen. Omgekeerd heeft Trump ook aangekondigd dat hij bereid is om telefonisch met Xi Jinping te spreken, hoewel een eerste afspraak niet doorging.

Mexico en Canada zouden ernstige gevolgen ondervinden als de nieuwe tarieven worden ingevoerd. Het Brookings Institution schat dat deze zouden leiden tot een daling van het reële bruto binnenlands product (bbp) met meer dan 1% voor beide landen, als ze geen tegenmaatregelen nemen. Het dempende effect op het Amerikaanse bbp zou daarentegen veel kleiner zijn, namelijk -0,2%. Tarieven zouden een groter effect hebben op de prijzen in de VS, met een stijging van ongeveer 1,3%, terwijl het effect op Canada en Mexico deflatoir zou zijn. Als Canada en Mexico vergelijkbare tegenmaatregelen zouden nemen, zou het negatieve effect op het Canadese en Mexicaanse bbp aanzienlijk groter zijn (-3%), maar zouden de prijseffecten omgekeerd zijn. In de VS zou het bbp iets meer verliezen (-0,3%), maar het prijseffect zou zwakker zijn (+0,8%).

Door importtarieven van 25% aan te kondigen, heeft de Amerikaanse regering een grote handelspolitieke stok uit de mouwen gestoken, om vervolgens genoegen te nemen met een paar concessies om de grenzen te beveiligen tegen drugshandel en illegale immigratie, althans voorlopig. Dit kan worden gezien als een teken dat de VS niet blindelings de tarifaire schroef aandraait, maar op een manier te werk gaat die rekening houdt met de economische risico’s van deze maatregelen. Trump gebruikt de reactie van de binnenlandse aandelenmarkt misschien ook als een indicator voor de politieke richting die hij moet inslaan. De belangrijkste handelsbeleidsadviseur van de president, Peter Navarro, sprak deze week van een “weloverwogen aanpak”.

Toch zou het onverstandig zijn om aan te nemen dat Trump alleen maar bluft. In het geval van Canada en Mexico staan politieke doelen voorop, namelijk drugs en immigratie. Maar het uitvoeringsbevel van de president van 20 januari over buitenlandse handel laat er weinig twijfel over bestaan dat het Amerikaanse handelsbeleid ook andere, voornamelijk economische doelen nastreeft. De topprioriteiten zijn het bestrijden van oneerlijke handelspraktijken, het verminderen van het handelsoverschot van het land en het genereren van inkomsten. Om deze nieuwe inkomstenstroom te beheren, zal er, in tegenstelling tot de heersende trend, een nieuw agentschap worden opgericht, de External Revenue Service. In zijn openingstoespraak zei Scott Bessent, minister van Financiën: “In plaats van onze burgers te belasten om andere landen te verrijken, zullen we tarieven en belastingen heffen op buitenlandse landen om onze burgers te verrijken.” Het uitvoeringsbesluit van de president stelt 1 april als uiterste datum om deze tariefmaatregelen af te ronden.

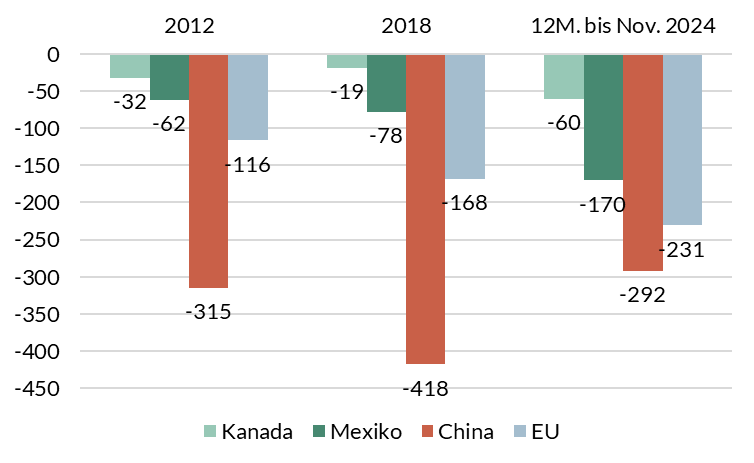

Voor Europa wordt het waarschijnlijk serieus. Het gaat om meer dan het verkrijgen van een paar politieke concessies, zoals hogere defensie-uitgaven of een eerlijkere verdeling van de kosten van de oorlog in Oekraïne. De Europese Unie (EU) heeft in de 12 maanden tot november 2024 voor meer dan 600 miljard dollar aan goederen naar de VS gestuurd, wat neerkomt op bijna 20% van alle invoer in de VS (tegenover 13% uit China). Europese landen droegen dus 231 miljard USD bij aan het Amerikaanse handelstekort van 1.182 miljard USD (tegenover 292 miljard USD voor China). Bovendien is het Amerikaanse handelstekort met China sinds 2018 aanzienlijk gedaald, met ongeveer 126 miljard dollar, ongetwijfeld vooral dankzij de aanscherping van het Amerikaanse handelsbeleid. Het handelstekort met de EU steeg in dezelfde periode met meer dan 60 miljard dollar.

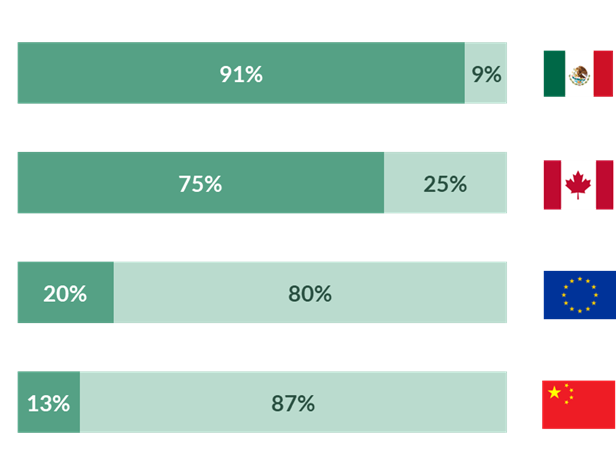

Afbeelding 1: Aandeel van de VS in de totale export van goederen door geselecteerde landen (2023)

Bron: Eurostat, U.S. Bureau of Economic Analysis, Factset

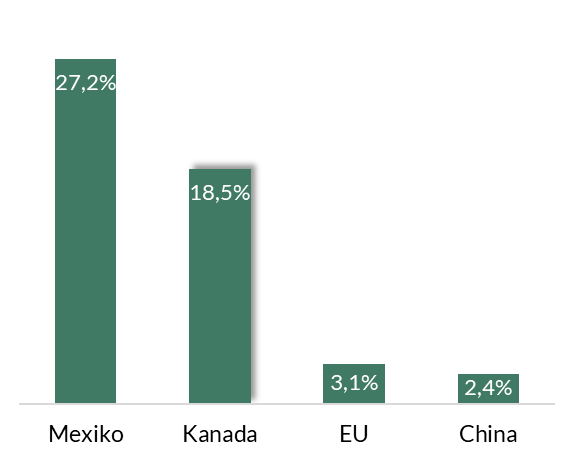

Afbeelding 2: Handel van de VS als percentage van het bbp, geselecteerde landen, 2024.

Bron: US Bureau of Economic Analysis, IMF; *) 12-maands cumulatieve goedereninvoer per land, dec. 2023 tot nov. 2024, ten opzichte van het nominale bruto binnenlands product in 2024 (IMF-schatting)

Het handelsbeleid geeft de VS echter niet dezelfde invloed op de EU-staten als op Canada en Mexico, voor wie de VS de belangrijkste handelspartner is, goed voor iets minder dan 19% van het bbp voor Canada en 27% voor Mexico. Ondertussen is de Canadese en Mexicaanse import goed voor iets meer dan 3% van het bbp van de veel grotere Amerikaanse economie. Europa bevindt zich in een gunstiger situatie: de export naar de VS is goed voor iets meer dan 3% van het bbp van de EU (China: 2,4%). De algemene economische risico’s van de Amerikaanse tarieven zijn daarom veel kleiner voor Europa.

Toch zou het onverstandig zijn om hun impact te onderschatten. Ten eerste omdat het effect zeker niet te verwaarlozen is: Goldman Sachs schat het potentiële verlies aan economische productie als gevolg van hogere tarieven in de VS op 10%, wat neerkomt op een daling van het reële bbp met 1% (ervan uitgaande dat de EU vergelijkbare tegenmaatregelen neemt). Gezien de toch al zwakke groei in Europa vormt dit een serieuze uitdaging. Ten tweede zal de concurrentiedruk toenemen als de tarieven van de VS ook derde landen treffen. Lagere verkopen aan de VS zorgen er nu al voor dat fabrikanten hun goederen naar andere landen verleggen. China heeft zijn export naar de EU de afgelopen jaren dus opgevoerd. Ten derde lijkt het Amerikaanse handelsbeleid zich te richten op de Europese auto-industrie. Het Oxford Economics Research Institute heeft geconcludeerd dat een tarief van 25% op Europese auto’s die naar de VS worden geëxporteerd, zou leiden tot een daling van 7% in de Duitse en Italiaanse auto-export; de toegevoegde waarde voor deze belangrijke industriële sector zou in beide landen met ongeveer 5% kunnen dalen. Spanje en Frankrijk zouden minder worden blootgesteld door een lagere export naar de VS, met een daling van de auto-export van ongeveer 2% en een daling van de toegevoegde waarde van iets minder dan dat. De Amerikaanse tarieven kunnen een heel verschillende impact hebben afhankelijk van de regio, maar Duitsland zou waarschijnlijk meer worden blootgesteld dan het Europese gemiddelde.

Afbeelding 3: Handelsbalans in goederen met de VS, grootste handelspartners van de VS (in miljard USD)

Bron: U.S. Bureau of Economic Analysis

De handelsambities van de regering-Trump vergroten de algemene risico’s voor de wereldeconomie. De president is duidelijk bereid om de wereldwijde groei te bedreigen in ruil voor onzekere voordelen voor de VS. Europa en Duitsland moeten zich klaarmaken voor het volgende salvo van handelsmaatregelen. Hoe moeten overheden zich hierop voorbereiden? Enerzijds moeten de eisen van de VS serieus worden genomen en moet worden nagegaan in hoeverre hieraan tegemoet kan worden gekomen. Meer defensie-uitgaven door NAVO-leden in Europa is bijvoorbeeld geen onredelijke eis. Aan de andere kant moet de EU het eens worden over een duidelijk en eensgezind plan voor tegenmaatregelen op handelsgebied. De volgende Duitse regering moet op een constructieve en competente manier bijdragen aan dit proces. Dit is vooral belangrijk voor de Duitse auto-industrie, die waarschijnlijk een centraal twistpunt zal vormen in het handelsconflict met de VS. Bovenal moeten we werken aan het versterken van ons eigen concurrentievermogen en groeipotentieel. Als de Amerikaanse regering economisch gezond verstand en proportionaliteit toepast in haar beleid, zouden de Europese economieën de storm moeten kunnen doorstaan.