Private equity (PE) is een activklasse die lang het speelveld is geweest van institutionelen en kapitaalkrachtige beleggers. En de toegang tot PE-beheerders is al helemaal onmogelijk voor kleine beleggers. De Franse groep Altaroc wil daar nu verandering in brengen door jaarlijks een nieuw fonds met strikte selectiecriteria uit te brengen en de lat op mininmum 100.000 EUR per participatie te leggen. We spraken met de mede oprichter van de groep Frédéric Stolar.

Democratisering

Tot voor enkele jaren was private equity enkel voor een beperkt aantal kapitaalkrachtige, institutionele beleggers weggelegd. En Altaroc wil daar verandering in brengen door enerzijds toegang te bieden tot de beste beheerders en anderzijds de drempel laag te houden door het investeringsbedrag tot een minimum van 100.000 EUR te beperken. Sinds kort heeft de groep ook de oversteek naar de Benelux-markt gemaakt nadat het al enkele jaren actief is in zijn Franse thuismarkt. Volgens Thibault Delbarge, Country Head Benelux van Altaroc, zijn er heel wat geïntesseerden in ons land die de financiële mogelijkheid hebben en hun blootstelling naar PE willen verhogen terwijl er een grote appetijt is om in bedrijven te investeren.

De groep timmert ondertussen al enkele jaren aan de weg nadat het in 2021 door Maurice Tchenio en Frédéric Stolar boven het doopvont werd gehouden. Het tweetal zijn grote namen in het PE-wereldje. De 81-jarige Maurice Tchenio was in 1972 mede-oprichter van Apax Partners, één van grondleggers van PE en van 1972 tot 2010 was hij voorzitter en CEO van Apax Partners SA, de Franse tak van de groep. Frédéric Stolar van zijn kant verdiende zijn strepen eveneens bij Apax Partners en Warburg Pincus (een van de grootste Amerikaanse PE-fondsen), maar ook bij SagardPrivate Equity, een fonds met de families van Paul Desmarais en Albert Frère als investeerders. Hij was er gedelegeerd bestuurder tot eind 2019. Beiden geloven erin dat de PE-markt voor een ware brede doorbraak en democratisering staat, hoewel veel spelers in de financiële sector daar niet van zijn overtuigd. De activaklasse zou te complex en te duur zijn voor de kleine belegger.

Waarom PE-markt?

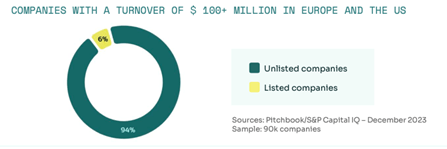

Private equity is in feite een vrij jonge activaklasse: 60 jaar geleden is ze in de VS ontstaan en 35-40 jaar geleden naar Europa overgewaaid. Over deze periode is het gesloten gebleven voor de kleinere belegger. De hogere kosten hebben ongetwijfeld daarin een rol gespeeld net als de beperkte verhandelbaarheid en liquiditeit. Frédéric Stolar, die zijn enthousiasme voor PE nauwelijks kan verbergen, is het een activaklasse met enorm veel potentieel. ‘Het beleggersuniversum is onmetelijk groot aangezien 94% van de KMO’s wereldwijd niet beursgenoteerd zijn. En hoewel de meeste beleggers vandaag nog niet gekend zijn met PE, verwachten we dat het segment binnen 10 jaar 10 tot 15% van een gemiddelde portefeuille zal uitmaken,’ geeft hij aan. ‘Bij heel wat Amerikaanse pensioefondsen schommelt dat vandaag rond de 30 à 35% en bij Franse family-offices is dit vandaag zo’n 20%.’

Bij PE wordt er geïnvesteerd in het kapitaal van een niet-beurgenoteerd bedrijf en meestal een aanzienlijk belang genomen. ‘En de bedoeling is het potentieel van het bedrijf en de waarde ervan over een periode van 5 tot 7 jaar te doen groeien met als doelstelling uiteindelijk het belang te verkopen of het bedrijf naar de beurs te brengen,’ legt Frédéric Stolar uit. Private equity maakt trouwens deel uit van een groter geheel, private assets waaronder bijvoorbeeld private debt valt. Stolar geeft daarnaast aan dat er 4 verschillende segmenten binnen PE zijn. ‘Onze focus ligt op twee ervan: growth equity en leveraged buyout. Met growth equity wil men als investeerder deelnemen aan de nieuwe groeifase van reeds groeiend bedrijf en met leveraged buyout wordt een meerderheidsbelang in een mature en winstgevende onderneming met schulden genomen. De overige twee marktsegmenten, venture capital en turnaround capital waarbij respectievelijk in jonge bedrijven en ondernemingen in moeilijkheden wordt geïnvesteerd en een hoger risico dragen,interesseren ons niet.’

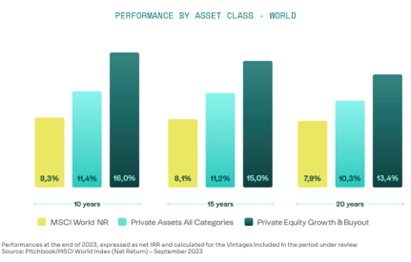

En volgens de mede-oprichter is het potentieel aanzienlijk zeker in vergelijking met andere activaklassen, waardoor de interesse van vermogensbeheerders en beleggers in de lift zit. ‘Over de voorbije 20 jaar hebben growth equity en buyout jaarlijks 6 tot 8% beter gedaan dan de gemiddelde return op de aandelenmarkt. Dit terwijl deze segmenten minder volatiel zijn dan de beurzen en in crisistijden hun hoofd boven water kunnen houden.’

De werkwijze van Altaroc

De groep lanceert elk jaar een nieuw PE-fonds, dat ze zelf ‘vintages’ noemt, en de teller staat ondertussen op 4. Ze haalde ze er 1,3 miljard EUR mee op en dat geld werd bij meer dan 5000 privé-beleggers opgehaald. En aangezien oprichters Maurice Tchenio en Frédéric Stolar sterk geloven in hun fondsen, heeft het tweetal zelf al in totaal 132 miljoen EUR in het viertal geïnvesteerd. Zoals eerder aangegeven, legt Altaroc de investeringsdrempel bewust laag zodat veel meer beleggers tot PE toegang kunnen hebben. ‘Het minimumbedrag om in een vintage te kunnen investeren bedraagt 100.000 EUR en voor het fonds van 2024, waar trouwens nog kan worden op ingetekend tot begin maart 2025, bedraagt de gemiddelde investering per belegger tot op vandaag 136.571 EUR. En door elk jaar een vintage uit te geven, kunnen beleggers ook spreiden. 13,7% van onze klanten heeft trouwens op twee opeenvolgende vintages ingetekend,’ legt Stolar uit.

Investeren in private equity vereist een investeringshorizon van 10 jaar of meer, met een gemiddelde kapitaalbehoefte van 5 tot 7 jaar. Vanwege deze lange tijdshorizon is het belangrijkste risico van private equity een gebrek aan liquiditeit, omdat het product in deze periode zeer moeilijk, zo niet onmogelijk, te verhandelen is.

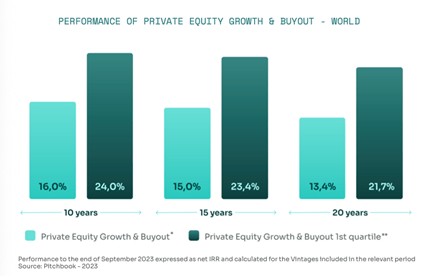

En hoe wordt zo’n vintage opgebouwd? ‘In totaal zijn er wereldwijd 5000 PE-fondsen en in de twee segmenten waar we actief in zijn zijn er 2000. En aangezien de return tussen de verschillende beheerders flink uiteenloopt, hebben we stringente selectiecriteria opgesteld.’ Ze moeten ze aan financiële en extra-financiële criteria voldoen. Zo moeten ze onder meer langer dan 20 jaar bestaan, een netto jaarlijkse IRR* van minstens 15% over 20 jaar kunnen voorleggen, minstens over 1 miljard EUR beleggingsgelden beschikken, beheerders hebben die zelf aanzienlijke geïnvesteerd hebben in hun fondsen en een expertise rond een bepaalde sector en een duidelijke beleggingsfilosofie hebben. ‘Onze doelstelling is in elke vintage de 6 à 7 beste PE-beheerders te vinden die dus in het eerste kwartiel zitten,’ stelt Stolar onomwonden. Hieronder is te zien dat het verschil tussen PE-beheerders flink kan oplopen.

‘We daarenboven besloten slechts in 4 marktsegmenten te investeren. 50% van onze portefeuille bestaat uit software, eigenlijk zijn het softwarebedrijven die abonnementen in de cloud verkopen op basis van SaaS aan middelgrote ondernemingen in zeer gefragmenteerde sectoren en die bedrijfskritische software verkopen. Daarnaast zal 20% bestaan uit gezondheidszorg, 20% uit business services en 10% uit wat we de digitale B2C-platforms noemen zoals Netflix en Amazon bijvoorbeeld.’ Hij voegt eraan toe dat als je bij die 6 à 7 topbeheerders als privé-investeerder wil beleggen, je minstens 30 miljoen EUR op tafel moet leggen. ‘Dus om een vintage te bouwen met je elk jaar minstens over 200 miljoen EUR aan beleggingsgelden beschikken.’ Via de 4 vintages investeerde Altaroc al bij 19 verschillende beheerders.

Praktisch bekeken

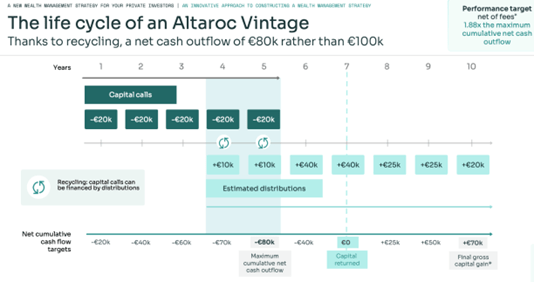

Hoe verloopt het beleggen in een vintage in de praktijk? ‘Stel dat u 100.000 EUR toezegt voor een vintage dan zal u op 1 april en 1 oktober van elk jaar, 5 jaar lang, telkens 10.000 EUR moeten investeren. We beleggen immers bij de start van een nieuw fonds niet meteen alle gelden. De PE-fondsen waarin we investeren, vragen ons immers pas geld als ze een investering doen en gespreid over 6 à 7 PE-fondsen kan dat al snel oplopen tot tientallen oproepen per jaar. Om dit proces overzichtelijk te houden en te vereenvoudigen, hebben we dit systeem uitgewerkt,’ zet Frédéric Stolar uiteen.

Tenslotte wil Frédéric Stolar nog benadrukken dat met een dergelijk systeem een belegger bij Altaroc geen fonds koopt in de strikte zin van het woord maar een vermogensoplossing aangaat. ‘We doen aan goal based investment waarbij we vandaag de financiële doelstellingen van de beleggingen kunnen vastleggen. Voor pensioensparen is dit een betere oplossing dan de huidige structuren.’

* De interne rentevoet (IRR) is de disconteringsvoet die de netto contante waarde van alle kasstromen (positief en negatief) gelijk maakt aan nul voor een specifiek project of investering. De IRR wordt over het algemeen gebruikt om de prestaties van private equity fondsen te berekenen.

De interne rentevoet (IRR) kan de potentiële prestatie van een toekomstig project of investering overschatten door de netto contante waarde (NCW) gelijk te maken aan nul.