2023 bleek een verrassend goed jaar voor beleggers. Aan het begin van het jaar verwachtten veel waarnemers een daling van de aandelenmarkten. Maar de aandelenmarkt heeft in deze periode een opmerkelijke veerkracht getoond. De DAX eindigde 2023 op een recordhoogte van ongeveer 17.000 punten. In de Verenigde Staten was de economische groei verrassend krachtig, ondersteund door een nog steeds solide arbeidsmarkt en een levendige gezinsconsumptie. Ook in Europa weerstond de economie de druk van hoge inflatie, stijgende rentetarieven en een onzekere mondiale politieke situatie. De aanbodschok die op de wereldeconomie had gewogen als gevolg van de Covid-19 pandemie en de oorlog in Oekraïne begon in 2023 weg te ebben. De economische situatie is versoepeld en zowel de Fed als de ECB zijn er tot nu toe in geslaagd om een voor centrale banken lastige manoeuvre uit te voeren: een zachte landing. Ze hebben de beleidsrentes voorzichtig genoeg verhoogd om de inflatie onder controle te houden zonder de economie te verstikken.

Hamvraag

De grote vraag voor 2024 is: zullen de aandelenmarkten blijven stijgen? Maar zullen de eerste verlagingen van de beleidsrentes ook een extra impuls geven aan de aandelenmarkten? We zijn gematigd optimistisch over de aandelenmarkten. Het is waar dat de centrale banken al van plan zijn om hun beleidsrentes in 2024 te verlagen. Maar deze dalingen zullen zeker minder groot zijn dan de markt had verwacht. Gemiddeld voorspellen marktspelers momenteel renteverlagingen van ongeveer 150 basispunten (of 1,5%) in de Verenigde Staten en Europa. We verwachten vier renteverlagingen van elk 25 basispunten in 2024. De daling van de inflatie in de Verenigde Staten en de eurozone heeft zeker de deur geopend voor verlagingen van de beleidsrentes. Maar de kerninflatie, exclusief energie- en voedselprijzen, die zeer volatiel zijn, blijft hoog: in december 2023 bedroeg deze 3,9% in de Verenigde Staten en 3,4% in de eurozone. Het blijft dus ruim boven de doelstelling van 2% die de Fed en de ECB voor de middellange termijn nastreven. Het is niet raadzaam voor centrale banken om de rente te snel te verlagen, omdat de strijd tegen inflatie vaak het zwaarst is als deze bijna ten einde is.

Er zijn ook geopolitieke risico’s om rekening mee te houden: het voortdurende conflict in het Midden-Oosten zit, net als de oorlog in Oekraïne, vol met onbekende factoren die op dit moment onmogelijk betrouwbaar kunnen worden ingeschat. Er zijn ook politieke onzekerheden: wat zal de uitkomst zijn van de Amerikaanse presidentscampagne? Ook de betrekkingen tussen China en Taiwan moeten in de gaten worden gehouden.

Concentratie

In 2023 was de stijging van de aandelenmarkten geconcentreerd in een handvol aandelen. De zeven aandelen – Apple, Nvidia, Tesla, Alphabet, Meta, Amazon en Microsoft – oefenden een beslissende invloed uit op de richting van de Amerikaanse aandelenindices. We verwachten dat de invloed van deze ‘Magnificent Seven’ zal afnemen en dat de aandelenmarkt in 2024 breder zal worden, wat een goed teken zou zijn. De ervaring op de aandelenmarkt leert dat hoe breder de basis van een opwaartse beweging is, hoe stabieler deze is.

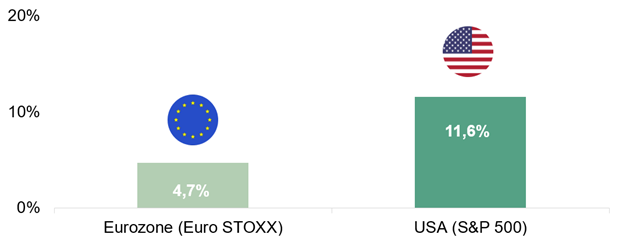

Het resultatenseizoen voor het vierde kwartaal, dat in de komende dagen op volle snelheid komt, zou een eerste indicatie moeten geven. Het financiële-analysebedrijf Factset voorspelt dat de winsten van bedrijven in de S&P 500 in het laatste kwartaal van 2023 met ongeveer 1% zullen zijn gestegen ten opzichte van het laatste kwartaal van 2022. Factset blijft de technologiesector aanhalen als een van de meest aantrekkelijke gebieden, met een overvloed aan innovaties op de CES show in Las Vegas. De thema’s van dit jaar zijn artificiële intelligentie, connected driving en computerchips. Analisten zijn redelijk optimistisch voor het volledige boekjaar 2024. In de Amerikaanse aandelenmarkt, zoals gemeten door de S&P 500 index, die de hele markt omvat, voorspellen ze een winstgroei van ongeveer 11,6% ten opzichte van 2023. Analisten verwachten dat de bedrijfswinsten in de eurozone met 4,7% zullen stijgen.

Winstgroei verwacht in 2024

Variatie ten opzichte van vorig jaar in %

Bron: FactSet: gegevens op 08/01/2024

Met dit soort gegevens kunnen we optimistisch blijven voor 2024. Onze aandelenpositionering is momenteel globaal neutraal. Als de koersen zouden dalen als gevolg van een recessie, een situatie die we op dit moment niet verwachten, zouden we onze blootstelling aan aandelen aanzienlijk vergroten. We stellen zeer hoge eisen aan aandelenbeleggingen en veel bedrijven voldoen niet aan onze verwachtingen. We blijven ons daarom richten op aandelen met een hoog rendement op kapitaal, duidelijke concurrentievoordelen, hoge structurele groei en gematigde waarderingen.

Nu de rente sterk stijgt, zijn obligaties opnieuw een belangrijke activaklasse. Vooral bedrijfsobligaties bieden zeer aantrekkelijke risicopremies voor 2024. Kopers kunnen momenteel profiteren van rendementen van ongeveer 4% op investment-grade bedrijfsobligaties in euro. We benaderen 2024 daarom met een heldere blik op de risico’s die voor ons liggen en met de overtuiging dat dit jaar ons opnieuw aantrekkelijke beleggingskansen zal bieden.