Prof. Dr. Jan Viebig, Chief Investment Officer, ODDO BHF AM.

Les marchés reprennent leur souffle après les montagnes russes du mois d’avril. Depuis quelques jours, les déclarations émanant de la Maison Blanche sont en apparence moins extrêmes : le président concède que les droits de douane sur les produits chinois sont très importants, tout en affirmant qu’ils ne resteront pas à ce niveau et que des réductions conséquentes sont à attendre. Par ailleurs, s’il veut voir la Réserve fédérale opter pour une politique monétaire plus « active », il n’a pas l’intention de limoger son directeur, Jerome Powell.

Mais il ne faut pas vendre la peau de l’ours avant de l’avoir tué, comme dit le proverbe. Si l’administration américaine décide de revoir en partie sa copie en matière de s politique commerciale et s’abstient de faire pression sur la Fed pour le moment, le niveau de risque reste important, tant pour l’économie américaine que pour le reste du monde. Dans ce contexte, le Fonds monétaire international a revu ses prévisions de croissance à la baisse. Les incertitudes politiques et économiques persistent, ce qui pèse sur l’activité économique et les marchés financiers.

Les investisseurs américains – mais surtout les investisseurs étrangers – sont désormais méfiants. La volatilité et les sautes d’humeur de Trump sont notoires. Il sera très difficile pour le président de reconstruire la confiance perdue. Les plans budgétaires actuellement en négociation au sein du Congrès ainsi que l’expansion certaine de la dette publique américaine présentent des risques supplémentaires.

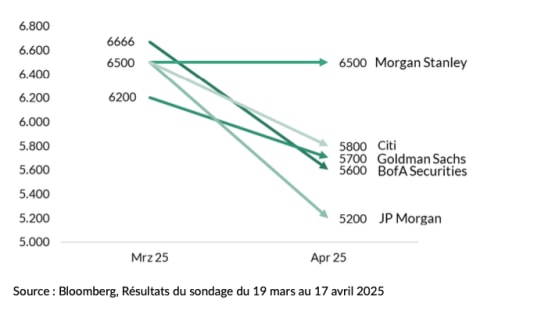

La nouvelle politique tarifaire de l’administration Trump a créé un vague d’incertitude sur les marchés financiers. Les acteurs du marché anticipaient une hausse moyenne des droits de douane américains de 3 % à 14 % ; or les taxes à l’importation annoncées par Trump le 2 avril 2025 sont de 23 % en moyenne, un niveau sans précédent, provoquant une onde de choc sur les marchés. En réponse à cette politique pour le moins radicale, les principales banques d’investissement américaines ont considérablement revu à la baisse leurs prévisions pour l’indice S&P 500 à fin 2025, comme le montre le graphique 1.

Figure 1 : Révisions des prévisions de croissance de l’indice S&P 500 à fin 2025, mars et avril 2025, principales banques de courtage américaines

|

Les prises de décisions intempestives du président Trump continueront sans doute d’alimenter ce climat d’incertitude. Nous gardons toujours à l’esprit cette maxime Warren Buffett : « Soyez avide lorsque les autres sont craintifs et craintif lorsque les autres sont avides. » En d’autres termes, c’est lorsque les marchés sont particulièrement volatils qu’il faut saisir les opportunités. En période de forte volatilité, nous cherchons donc à investir dans des sociétés de qualité dont les actions se négocient à un prix inférieur à leur valeur intrinsèque.

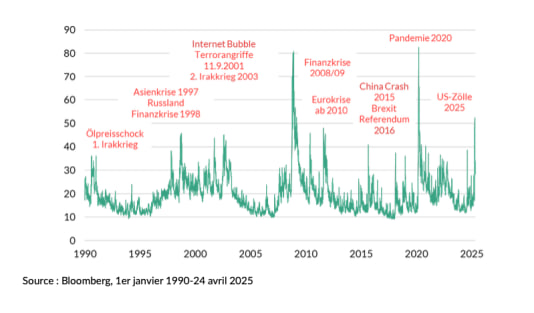

L’indice de volatilité VIX établi par le Chicago Board Options Exchange (CBOE) permet de mesurer le niveau de peur sur les marchés financiers sur la base de la volatilité implicite des options sur le S&P 500. Depuis la création de cet indicateur au début des années 1990, la volatilité moyenne est de 19,5 avec un écart type de 7,8. En avril 2025, l’indice s’est envolé au-dessus de 50. Une hausse de cette envergure est exceptionnelle (voir le graphique 2 ci-dessous) et ne s’est produit qu’à trois occasions depuis 1990 : lors de la crise financière de 2008-2009, lors de la pandémie de Covid-19 en 2020 et en avril 2025 suite l’annonce de la politique tarifaire de Trump. Un score de 50 reflète le sentiment de panique qui gagne les investisseurs.

Figure 2 : Volatilité implicite du S&P 500 (VIX)

|

En plus d’une hausse de la volatilité, une baisse du cours moyen des actions de plus de 10 % sur deux jours constitue un autre indicateur important de la peur. En ce qui concerne l’indice S&P 500, des mouvements de cette ampleur se sont produits à quelques reprises seulement depuis le début des années 1950 : en octobre 1987 (« Lundi Noir »), en novembre 2008, lors de la crise financière mondiale, et en mars 2020, au début de la pandémie. Le décrochage boursier des premiers jours d’avril 2025 en réaction aux droits de douane annoncés par Trump est donc tout sauf anodin : selon nos calculs, une baisse de cette ampleur n’est survenue que six fois au cours des 75 dernières années.

Un investisseur qui aurait acheté des actions le deuxième jour d’un décrochage de 10 % sur deux jours aurait bénéficié de rendements supérieurs à la moyenne – parfois de beaucoup – sur les 12 mois qui suivent, même dans un contexte de faiblesse persistante des marchés boursiers. Il en va de même pour les périodes de volatilité extrême (VIX > 50). Avec l’exception des jours suivant le déclenchement de la crise financière en octobre 2008, nos calculs indiquent que notre investisseur imaginaire aurait régulièrement bénéficié d’un taux de rendement à deux chiffres sur 12 mois, et très souvent dans le haut de la fourchette. Le graphique 2 montre que le VIX dépasse fréquemment le score de 30. Il ne faut pas oublier que de tels épisodes de volatilité accrue sont accompagnés de risques importants. Toutefois, si notre investisseur avait systématiquement acheté le S&P 500 tous les jours où l’indice VIX dépassait 30, selon nos calculs, le rendement de son investissement sur 12 mois aurait été en moyenne deux fois plus élevé que la moyenne de toutes les périodes de 12 mois depuis 1990.

Mais toute généralisation est à prendre avec prudence. Les performances passées ne sont pas un indicateur fiable des performances futures et les périodes de volatilité extrême présentent souvent des risques importants. De plus, la performance sur 12 mois n’est sans doute pas l’indicateur le plus pertinent dans notre cas, dans la mesure où nous privilégions un horizon beaucoup plus long. Néanmoins les conclusions ci-dessus tendent à donner raison à Warren Buffet : les investisseurs à long terme ont tout à gagner à acheter des actions lorsque la majorité prend peur. Nous avons d’ailleurs profité des journées chahutées du mois d’avril pour effectuer nos premiers achats d’actions. Si le marché devait à nouveau s’effondrer de manière importante et la volatilité remonter en flèche, nous profiterions de la baisse des prix pour acheter des actions d’entreprises de qualité dans le but de les conserver sur le long terme.