Paul Reuge, Gestionnaire Actions Européennes Rothschild & Co Asset Management.

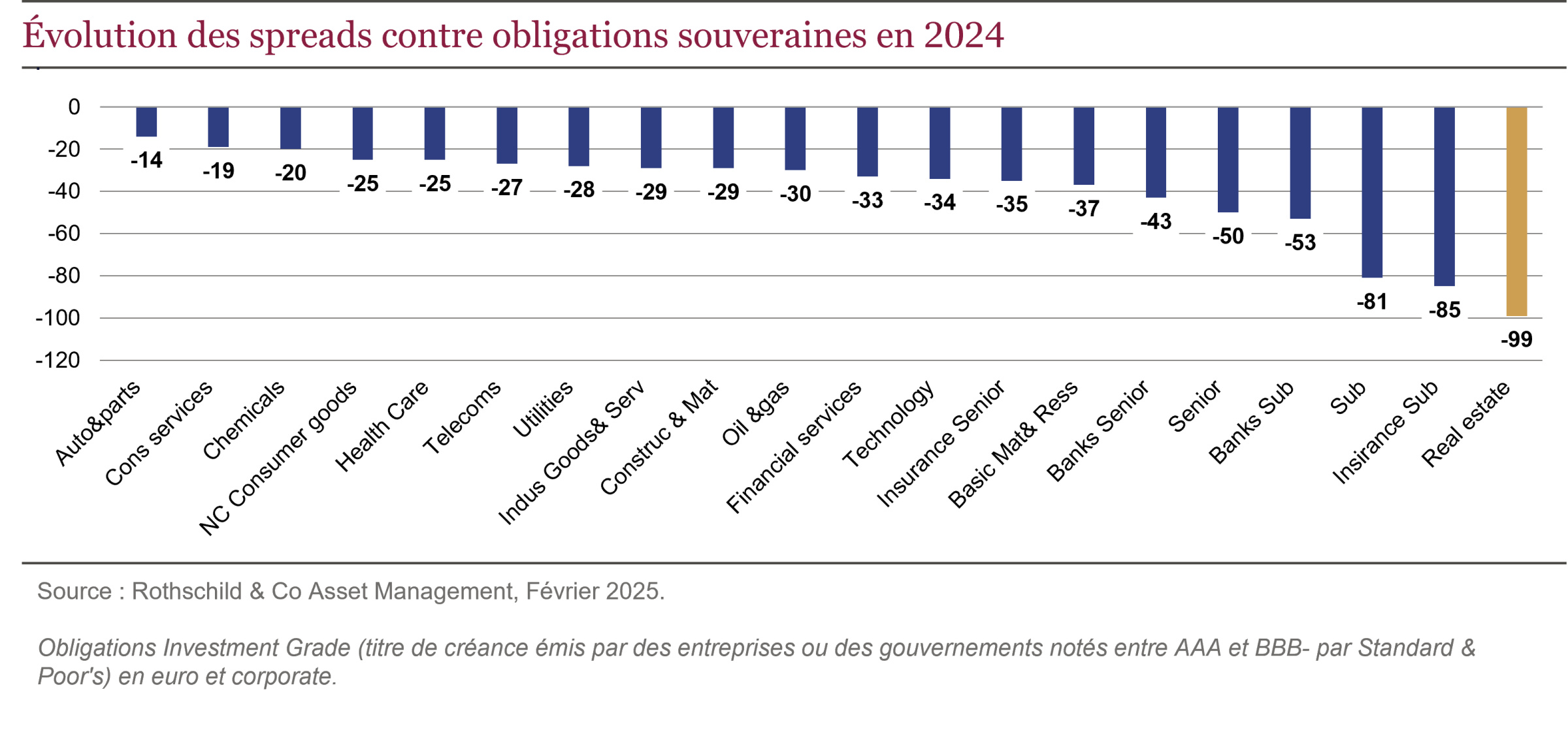

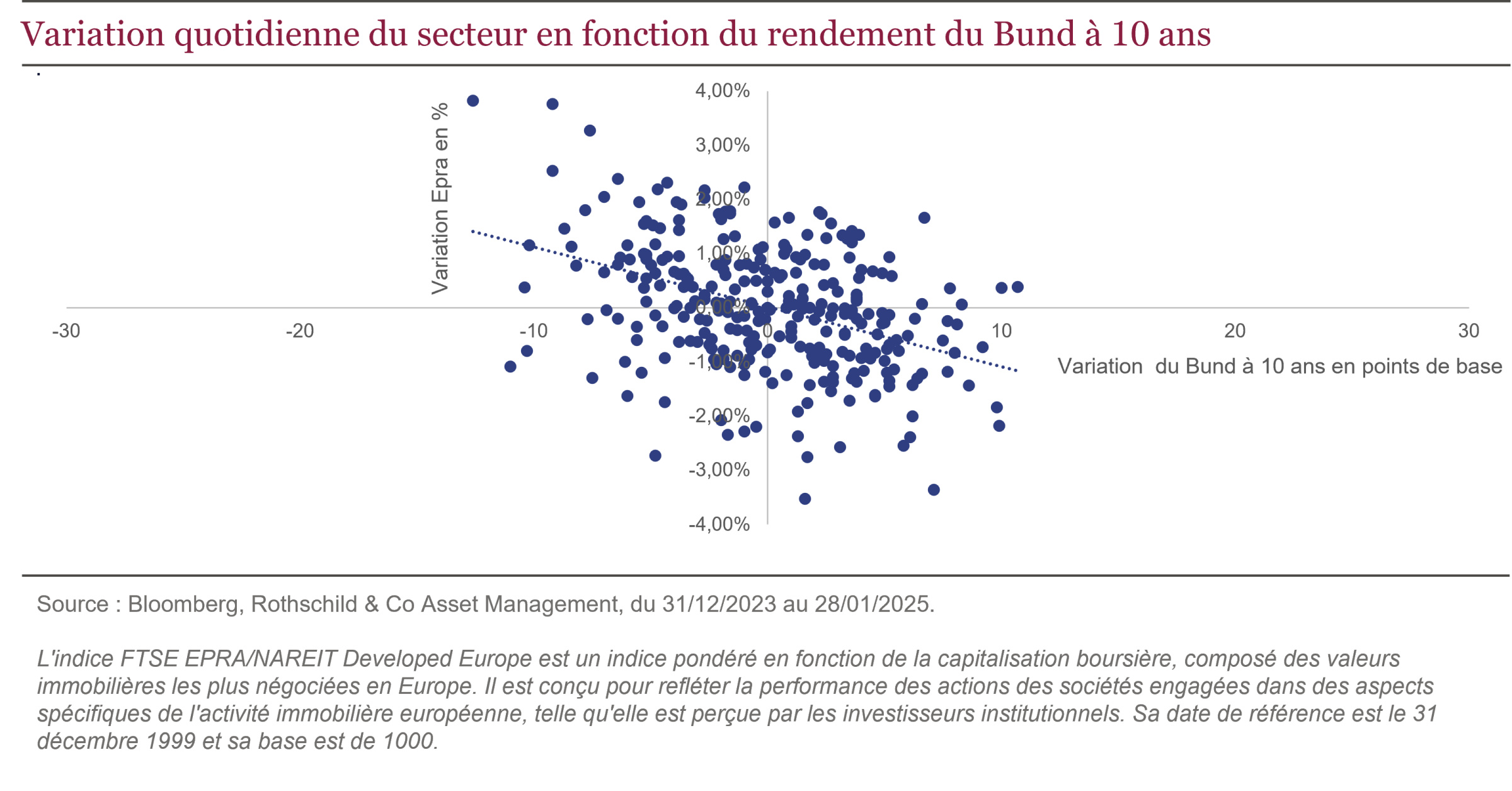

La corrélation du secteur avec les taux s’est maintenue en 2024, hormis lors de la trêve estivale pendant laquelle les bonnes publications des foncières ont permis de focaliser l’attention des investisseurs sur les fondamentaux. La résurgence des incertitudes sur les perspectives de croissance et d’inflation avec la réélection de Donald Trump, au dernier trimestre, ont eu raison de la performance annuelle des foncières. Le constat est en revanche bien différent du côté des marchés obligataires, où l’ immobilier a bénéficié des plus importantes compressions de « spread »1 tous secteurs confondus, reflétant l’engouement des investisseurs pour la dette des foncières.

Pourquoi une telle divergence d’appréciation de part et d’autre ?

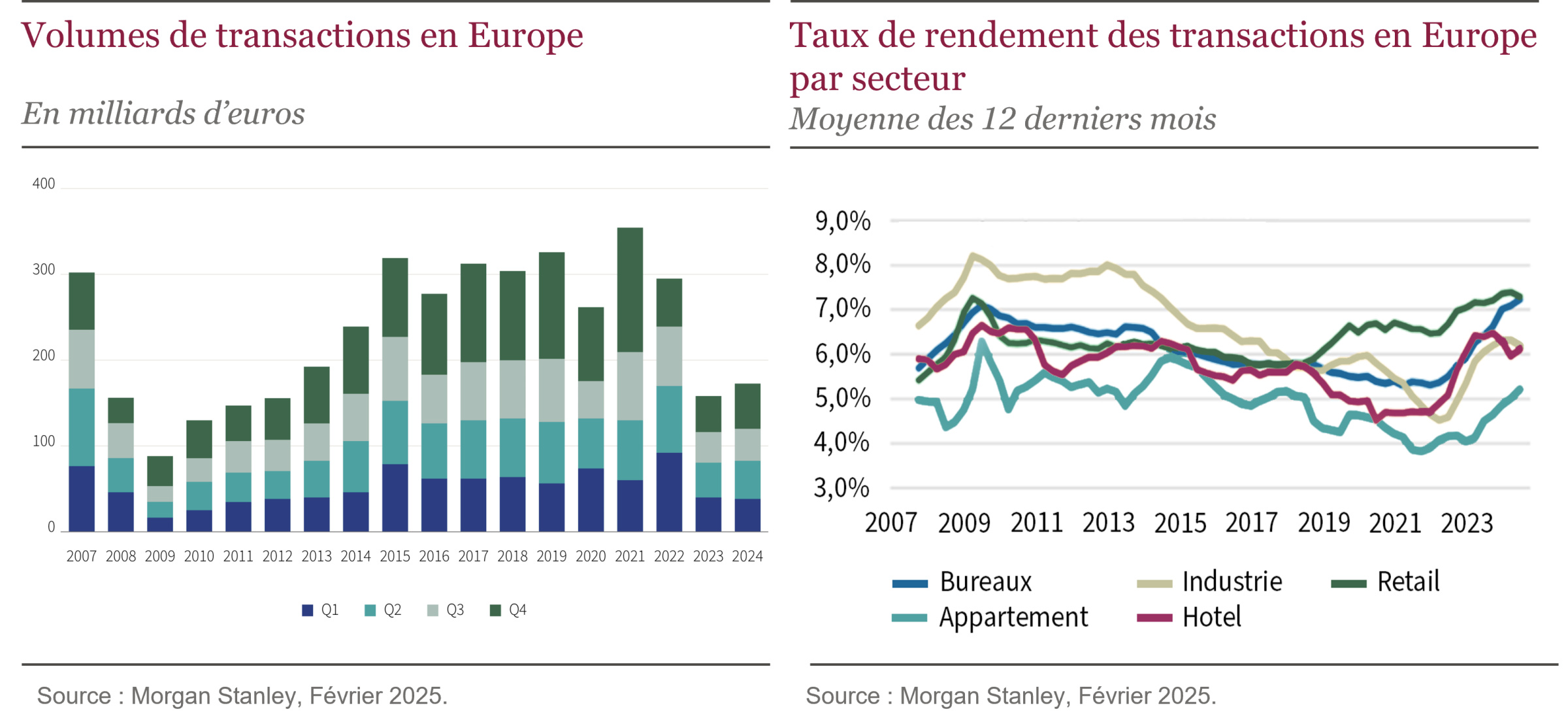

Les porteurs de dettes se sont focalisés sur l’amélioration des fondamentaux immobiliers, la plupart des marchés ont en effet atteint leur point bas en 2024. Les volumes de transactions sont encore en convalescence, mais la reconstitution de la prime de risque et la bonne tenue de la demande pour les meilleurs actifs font progressivement revenir les acheteurs :

Les foncières ont continué, voire achevé leurs programmes de désendettement et certaines se repositionnent d’ores et déjà pour un nouveau cycle de croissance. Le risque de liquidité/refinancement s’est donc considérablement réduit, et avec les rendements obligataires. Du coté des marchés actions, l’appréciation du risque est restée guidée par l’orientation des taux longs, en dépit de l’éclaircie post résultats semestriels.

La forte corrélation du secteur avec les taux à 10 ans depuis 2021 (début de resserrement des politiques monétaires) s’est traduit en 2024 par une sensibilité des valorisations d’environ +/- 1,1% pour un mouvement de 10 points de base2, soit une baisse des valorisations de l’ordre de 3,3% pour une hausse du bund de 30 points de base2, peu ou prou le bilan 2024 (hausse du bund de 30 pb et baisse de l’IEIF zone euro de 3.9% hors dividendes)2 .

Perspectives à moyen terme

Elles vont bien sûr rester dépendantes de l’orientation des taux d’intérêts. Une hausse modérée (<30bp) aurait peu d’impact sur le marché immobilier direct, mais briderait la réappréciation des foncières jusqu’à la perspective d’un point d’inflexion. Une hausse importante (de 50 à 100 bp) sans contrepartie inflationniste provoquerait un « double dip »3 sur les valorisations des immeubles. La bonne nouvelle, hormis que ce scénario reste peu probable aux vues de la conjoncture économique dégradée en Europe et d’une inflation revenue proche de la cible de la Banque Centrale Européenne, est que le niveau de décote actuel anticipe déjà ce scénario.

En effet, 30% de décote sur les actifs nets correspond à 15% de décote sur actifs bruts, l’équivalent d’un rendement moyen implicite de 5,5% (soit 70 points de base de plus que celui expertisé)4.

La baisse des coûts de refinancement constatée sur les marchés obligataires, va en outre, permettre aux foncières de retrouver une croissance des résultats plus rapidement qu’anticipé, car la hausse des frais financiers ne va plus absorber toute la croissance des loyers. Cet élément associé au rendement sur dividende déjà élevé du secteur (5,2%)2 constitue une force de rappel supplémentaire.

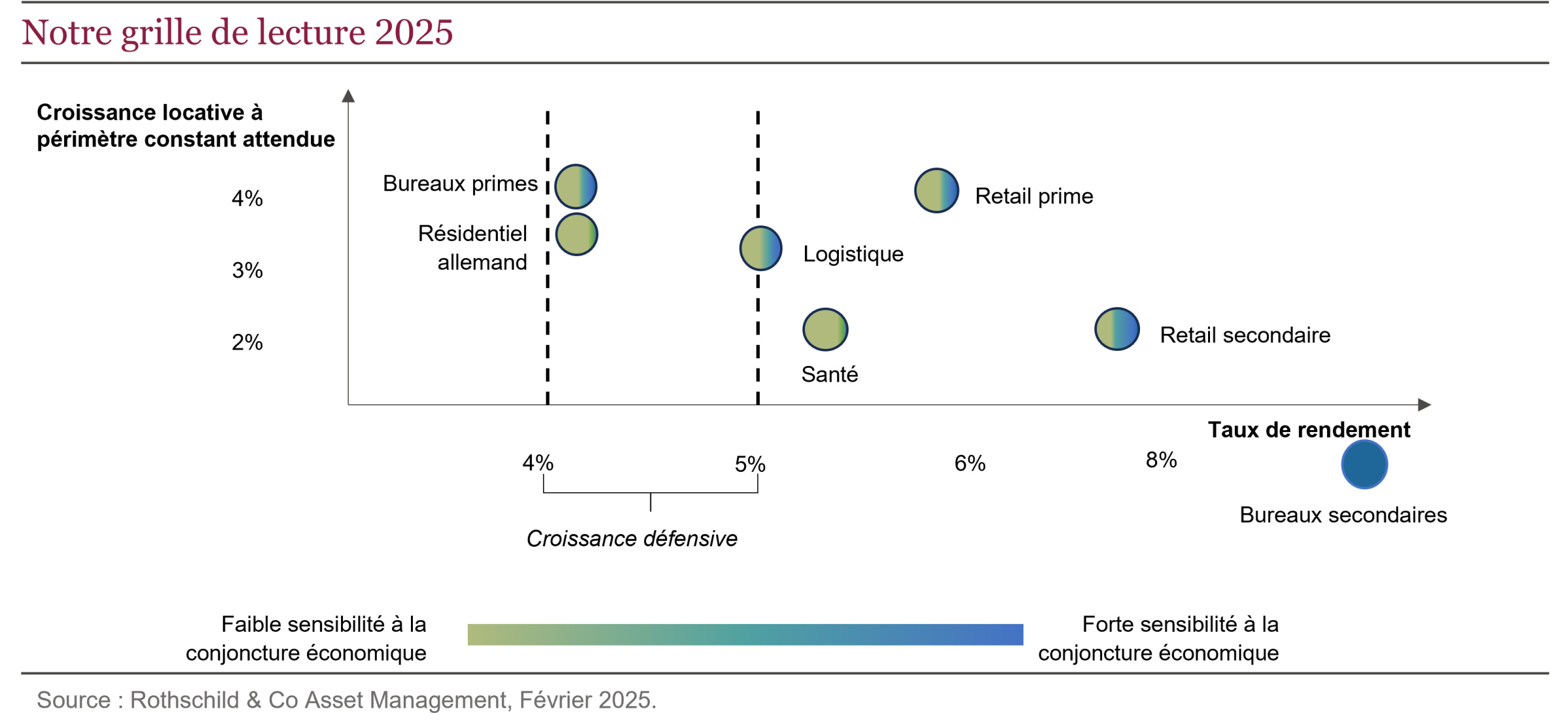

Quels marchés immobiliers privilégier ?

Les secteurs présentant un profil de « croissance locative défensif », c’est-à-dire moins ou peu sensibles à la conjoncture économique et dont les rendements plus faibles profiteraient d’une stabilisation ou d’une baisse des taux (qui reste notre scénario privilégié) devraient attirer les investisseurs. On y retrouve le résidentiel et les bureaux primes5 situés dans des zones centrales où l’offre locative est très limitée. Cette poche d’investissement représente la moitié des actifs de R-co Thematic Real Estate4.

Les centres commerciaux après avoir bénéficié du rattrapage de la consommation et de la fréquentation post covid, ont retrouvé en 2024 la hiérarchie qui préexistait avant la pandémie, soit une surperformance des plus gros actifs sur les plus petits. Dans un contexte de consommation atone, les meilleurs actifs ont ainsi largement battu l’inflation à contrario des plus petits. Cette tendance devrait se poursuivre en 2025, plus largement la consommation restera dépendante de la croissance économique, mais devrait être soutenue par le taux d’épargne très élevé en zone euro (15,7%) 6 et la hausse des revenus réels. La correction des rendements des centres commerciaux (la plus importante depuis 2018) permet aujourd’hui aux foncières d’offrir des taux de distribution très élevés (autour de 8%)2 avec des valorisations toujours modestes. Le secteur reste donc intéressant, il est alloué à hauteur d’un tiers du portefeuille.

La logistique est restée prisée par les investisseurs sur les marchés immobiliers directs, en dépit d’un ralentissement notable de la demande locative en 2024. Cela s’est traduit en bourse par une correction sévère des acteurs du secteur, qui offrent aujourd’hui un point d’entrée attractif, dans la perspective d’une stabilisation de la demande. Nous en avons profité pour renforcer notre allocation qui reste en proportion limitée à moins de 10% du portefeuille4.

Enfin, le secteur de la santé nous semble, en relatif, celui qui présente le moins d’opportunités. Son profil défensif est intéressant mais il offre moins de croissance organique que le résidentiel. La croissance externe, autrefois moteur du secteur, est toujours limitée par le niveau de décote des foncières. Enfin, le rendement des actifs d’un peu plus de 5% offre moins de sensibilité que le résidentiel face à l’assouplissement monétaire en cours, et un rendement bien inférieur aux commerces.

Conclusion

L’incertitude macroéconomique a effacé le début de re-rating du secteur fin 2024, si celle-ci reste toujours forte avec la présidence de Donald Trump, il n’en reste pas moins que le secteur peut à présent s’appuyer sur des piliers solides pour de nouveau attirer les investisseurs et ce de façon plus pérenne, à savoir :

- Le point bas des valorisations atteint sur les marchés immobiliers,

- Une baisse drastique des coûts de refinancement, permettant un retour de la croissance des bénéfices par actions.

Dans l’attente, le rendement élevé du secteur (>5%)7 offre un portage significatif, d’autant que la distribution devrait à présent augmenter. Le positionnement actuel de R-co Thematic Real Estate sur des valeurs offrant un profil de « croissance défensive» devrait permettre de profiter au mieux du re-rating8 du secteur.

[1] Spread: Un spread de taux mesure l’écart, exprimé en points de base, entre deux taux ou deux rendements.

[2] Source : Bloomberg, février 2025.

[3] Double dipping : pratique consistant à percevoir deux revenus provenant de la même source.

[4] Source : Rothschild & Co Asset Management, février 2025.

[5] Bureaux prime: bâtiments aux dernières normes, bénéficiant d’un emplacement central.

[6] Eurostat, T2 2024.

[7] Rendement sur dividende

[8] Re-rating : réappréciation.