Pascale Nachtergaele, beheerder van het Nagelmackers Eurozone Real Estate Fund, verwacht dat de vastgoedsector zich zal herpakken en is van mening dat haar portefeuille klaar is om daarvan te profiteren. Haar voorkeur gaat uit naar het Duits residentieel segment, maar ook in zorgvastgoed en logistiek ziet ze potentieel.

Groene scheuten

De beheerder gaat ervan uit dat het ergste op de vastgoedmarkt achter de rug is en stipt aan dat enerzijds de boekwaarde van gebouwen bij de meeste vastgoedmaatschappijen niet meer daalt en anderzijds de transactiemarkt stilaan terug opengaat. ‘De voorbije jaren is de boekwaarde van gebouwen bij heel wat vastgoedspelers gevoelig neerwaarts geherwaardeerd. Als we kijken naar de laatste resultaten, dan zien we toch dat die boekwaarden aan het uitbodemen zijn. Bij sommige spelers is er nog een zeer beperkte neerwaartse herziening van 1 à 2%, en dat valt goed mee, ofwel zien we een stabilisatie of zelfs een lichte stijging. Dat is positief, zeker voor de loan-to-value, een maatstaf voor de schuldgraad van de bedrijven. In het verleden zagen we dat wanneer die boekwaarden wegzakten, de loan-to-value toenam en sommige maatschappijen in de problemen kwamen.’

Daarnaast stelt Nachtergaele ook vast dat de transactiemarkt zich stilaan begint te openen. ‘We zien steeds meer transacties. In de loop van het jaar zijn verschillende posities uit de portefeuille verdwenen omdat er een bod op is uitgebracht. Intervest Offices & Warehouses, overgenomen door het Amerikaanse TPG, is een mooi voorbeeld. Maar ook Arima, een klein Spaans bedrijfje actief in de kantoormarkt, werd van de beurs gehaald na een bod van JSS Real Estate Socimi. Daarenboven waren er nog biedingen op andere spelers die we niet in portefeuille hadden zoals het Spaanse Lar España Real Estate en Tritax Eurobox, gespecialiseerd in logistiek vastgoed in continentaal Europa.’

Als ze bovendien naar de obligatiemarkten kijkt, dan stelt ze vast dat er de laatste weken opnieuw vastgoedbedrijven zijn die obligaties uitgeven. ‘De financieringsmarkt begint zich dus ook te openen want tot voor kort was die volledig dicht. We hebben ook al een aantal kapitaalverhogingen gehad, met inschrijvingsrecht, zoals bij Montea, of via een accelerated bookbuilding proces, zoals bij het Spaanse Merlin Properties. Dat houdt in dat de kapitaalverhoging enkel voor institutionelen is voorbehouden.’

Geen recessie

Niettegenstaande het volgens Nachtergaele een interessant moment is om in te stappen en er vandaag een gunstige omgeving zou moeten zijn voor vastgoed, plaatst ze toch ook een kanttekening. ‘Deze stelling vervalt als we in de eurozone naar een recessie evolueren. Dat zou voor vastgoed, net zoals voor aandelen trouwens, niet goed zijn.’ Voorlopig is dat echter niet het basisscenario van Nagelmackers. De bankinstelling gaat uit van een heel lichte economische groei en ze hoopt tegelijk dat de ECB met enkele snelle renteverlagingen die groei verder kan stimuleren. ‘Daarenboven hoop ik dat Europa structurele maatregelen zal nemen om de economie uit het slop te halen, want dat is dringend noodzakelijk. Misschien komt er ook vanuit de Chinese overheid een stimulans en kan die de Chinese economie aanzwengelen. Dat zou positief zijn voor de eurozone omdat Europa toch ook in grote mate afhankelijk is van China.’

Een tweede punt dat voor vastgoed belangrijk is, is dat de lange rente vrij stabiel blijft. ‘Enerzijds voor de waardeschatters en het bepalen van de waarderingen. Dan heb je immers duidelijkheid over de parameters die je moet gebruiken voor de verdiscontering. En anderzijds voor de financiering, want dan kunnen bedrijven duidelijk zien wat de financieringskost zal zijn. We verwachten trouwens dat de langetermijnrente volgend jaar rond het huidige niveau zal blijven fluctueren.’

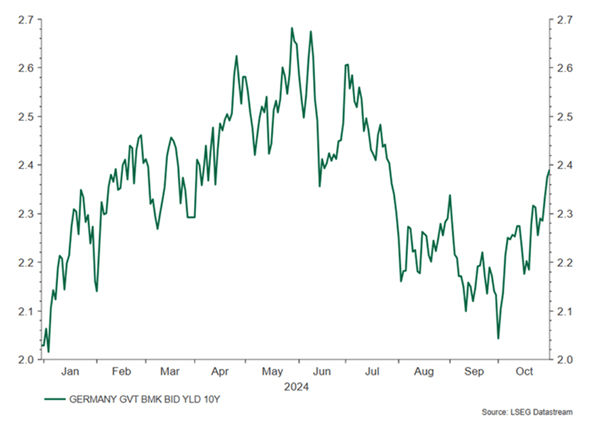

Een langetermijnrente die op korte termijn heel sterk zou beginnen stijgen, kan de vastgoedsector natuurlijk missen als kiespijn. Maar dat laatste is niet het scenario waar Nagelmackers op dit moment op rekent. In 2024 schommelde de Duitse 10-jarige rente, zoals hierboven kan worden vastgesteld, tussen 2% en 2,7%.

Volatiel jaar achter de rug

Als Pascale Nachtergaele terugkijkt naar de afgelopen 12 maanden dacht ze bij het begin van het jaar, zoals zovelen met haar, dat het voor vastgoed een goed jaar zou worden omdat iedereen ervan uitging dat de rente vlug zou verlaagd worden. ‘We hebben kunnen vaststellen dat die rentedaling er niet zo vlug is gekomen: de renteverlaging werd uitgesteld en de rente bleef hoger voor een langere periode. Over de eerste jaarhelft zagen we dan ook een negatieve performance voor de sector, maar toen de ECB uiteindelijk begon te verlagen, zette vastgoed tijden de zomermaanden een sterke performance neer: op een bepaald moment stond vastgoed zelfs meer dan 10% in de plus.’

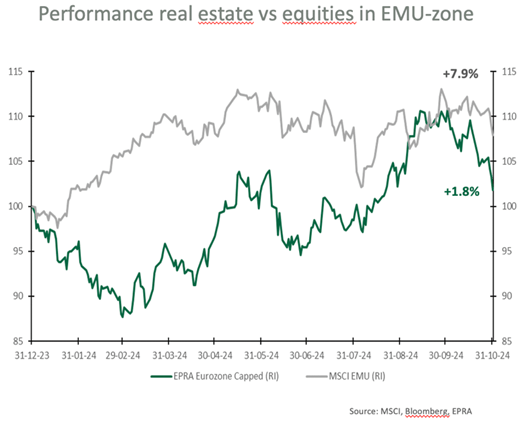

Ze wijst er echter op dat het mooie liedje niet lang heeft geduurd en dat, van zodra het ernaar uitzag dat Trump zou winnen, de langetermijnrente in de VS is beginnen stijgen. De Europese langetermijnrente is dan gevolgd en op een paar weken tijd is al die opgebouwde winst als sneeuw voor de zon verdwenen. ‘Vandaag staan we zo goed als onveranderd tegenover begin 2024 en in vergelijking met aandelen, in de eurozone, is er toch opnieuw een underperformance voor vastgoed.’ In de grafiek hieronder is het goed te zien dat de EPRA Eurozone index onder de MSCI EMU is uitgekomen. De Belgium Real Estate-index doet met een verlies van zo’n 11% sinds begin dit jaar trouwens nog slechter.

Logistiek vastgoed

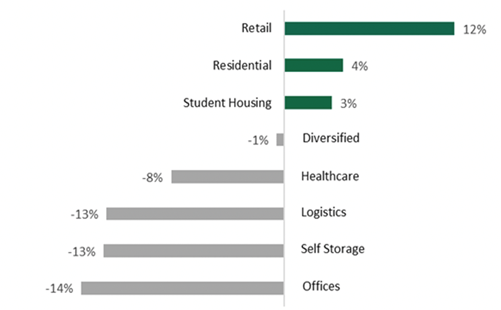

Het Eurozone Real Estate Fund-fonds bleef dit jaar achter tegenover de benchmark omdat de beheerder overwogen is gebleven in logistiek vastgoed, terwijl vooral het residentiële segment en retail het beter hebben gedaan (zie tabel, return sinds jaarbegin per segment). ‘Logistiek vastgoed heeft het in de tweede jaarhelft minder goed gedaan omdat er signalen waren dat de vraag ernaar begon te dalen. De logistieke sector, die eerder profiteerde van een supercyclus, is immers beginnen normaliseren. Waar huurders voorheen in de rij stonden om logistiek vastgoed te huren, is die situatie nu veranderd. Bedrijven zoals WDP hebben aangegeven dat ze nu actief moeten werken om huurders aan te trekken, wat aangeeft dat de markt zich aanpast aan de nieuwe realiteit.’

Ze blijft er wel in geloven want op lange termijn zijn de fundamenten nog altijd goed. ‘Tenzij we natuurlijk naar een recessie zouden evolueren, maar dat is zoals eerder aangegeven niet ons basisscenario. Vandaar dat ik logistiek eigenlijk niet heb afgebouwd want tegen de huidige waarderingen zie ik opportuniteiten naar volgend jaar toe.’ In België kijkt ze vooral naar Montea en WDP ondanks de recente uitdagingen. ‘Deze bedrijven zijn nog steeds goed gepositioneerd en hebben de mogelijkheid om te profiteren van toekomstige groei. De recente overname door beide spelers van vastgoedportefeuilles in Frankrijk getuigt daarvan.’

Vergrijzing

Ook tegenover zorgvastgoed staat de beheerder positief omdat de vergrijzing van de bevolking een toenemende vraag naar zorg- en gezondheidsvoorzieningen met zich zal meebrengen. ‘Dit segment doet het al een tijdje niet goed. Er was de Orpea-affaire in Frankrijk waarbij mistoestanden aan de kaak werden gesteld. Daarnaast zijn in Duitsland een aantal kleine operatoren over de kop gegaan en dat heeft de markt opgeschrikt. Maar nu kan worden vastgesteld dat de operationele marge bij de operatoren stabiliseert en zelfs lichtjes begint te stijgen terwijl de bezettingsgraad opnieuw aan het toenemen is, nadat deze door covid flink was teruggevallen. Tegelijk liggen de waarderingen aan de lage kant.’ Voor Nachtergaele is het zeker een sector om naar te kijken. Ze schuift Aedifica naar voren aangezien het een grote speler is die de ambitie heeft om Europees leider te worden. ‘En ik denk dat de groep klaarstaat gezien haar gezonde balans om deel te nemen aan het consolidatieproces dat zeker nog verder zal gaan de komende jaren.’

Pascale Nachtergaele wil ten slotte een onderscheid maken tussen GVV’s en pure ontwikkelaars. ‘Ik zie vandaag wel degelijk opportuniteiten op het vlak van GVV’s. Die vennootschappen hebben in het verleden bewezen veerkrachtig te zijn, zelfs in uitdagende marktomstandigheden. Maar voor pure ontwikkelaars zoals Atenor en Immobel ben ik toch nog voorzichtig. Ze hebben het nog steeds moeilijk en ik neem ze dan ook voorlopig niet in mijn portefeuille op. In het verleden heb ik beide aandelen wel gehad, maar die belangen heb ik volledig afgebouwd.’