Le private equity (PE) est une classe d’actifs qui a longtemps été réservée aux institutionnels et aux investisseurs fortunés. L’accès aux gestionnaires de PE est particulièrement difficile pour les petits investisseurs. Le groupe français Altaroc souhaite changer cela en lançant chaque année un nouveau fonds basé sur des critères de sélection stricts, avec un seuil d’investissement minimum fixé à 100 000 EUR par participation. Nous avons discuté avec Frédéric Stolar, cofondateur du groupe.

Démocratisation

Jusqu’à il y a quelques années, le private equity était réservé à un petit nombre d’investisseurs institutionnels et fortunés. Altaroc entend ouvrir cet univers à un public plus large en offrant un accès aux meilleurs gestionnaires tout en maintenant un seuil d’investissement relativement accessible, avec un minimum fixé à 100 000 EUR. Récemment, le groupe a également pénétré le marché du Benelux après avoir opéré pendant plusieurs années sur son marché d’origine en France. Selon Thibault Delbarge, responsable du Benelux pour Altaroc, de nombreux investisseurs belges et néerlandais sont intéressés par le private equity et souhaitent augmenter leur exposition à cette classe d’actifs , notamment en investissant dans des entreprises en forte croissance.

Fondé en 2021 par Maurice Tchenio et Frédéric Stolar, Altaroc bénéficie de l’expérience de deux figures majeures du monde du private equity. Maurice Tchenio, âgé de 81 ans, a cofondé Apax Partners en 1972, une des premières sociétés de PE, et a été président et PDG d’Apax Partners SA, la branche française du groupe, jusqu’en 2010. Frédéric Stolar, quant à lui, a fait carrière chez Apax Partners et Warburg Pincus, l’un des plus grands fonds de PE américains, ainsi que chez Sagard Private Equity, un fonds soutenu par les familles de Paul Desmarais et Albert Frère. Il en a été administrateur délégué jusqu’à fin 2019. Les deux hommes croient fermement que le marché du PE est à l’aube d’une véritable démocratisation, bien que beaucoup d’acteurs du secteur financier restent sceptiques, estimant cette classe d’actifs trop complexe et coûteuse pour les petits investisseurs.

Pourquoi le marché du PE ?

Le private equity est une classe d’actifs relativement récente, apparue il y a 60 ans aux États-Unis avant de se développer en Europe il y a environ 35-40 ans. Pendant longtemps, cette classe est restée inaccessible aux petits investisseurs, notamment en raison de ses coûts élevés, de sa faible liquidité et de son manque de transparence. Frédéric Stolar, qui manifeste un enthousiasme évident pour le PE, voit pourtant un potentiel énorme dans cette classe d’actifs.

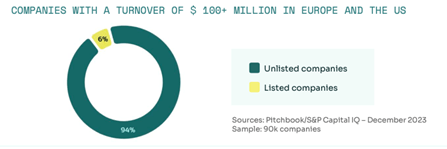

« L’univers des investisseurs est immense, car 94 % des PME dans le monde ne sont pas cotées en bourse. Bien que la majorité des investisseurs soient encore peu familiers avec le PE, nous pensons que ce segment représentera, dans 10 ans, entre 10 et 15 % des portefeuilles moyens », explique-t-il. « Aux États-Unis, les fonds de pension y consacrent déjà entre 30 et 35 % de leurs portefeuilles, tandis que les family offices français y allouent environ 20 %. »

Dans le cadre du PE, on investit dans le capital d’entreprises non cotées, en prenant souvent une participation significative. « L’objectif est de développer le potentiel et la valeur de ces entreprises sur une période de 5 à 7 ans, pour ensuite céder cette participation ou introduire la société en bourse », détaille Stolar. Le PE fait partie d’un ensemble plus large d’actifs privés (private assets), incluant notamment les dettes privées. Frédéric Stolar distingue quatre segments dans le PE. Altaroc se concentre sur deux d’entre eux : growth equity et leveraged buyout. Le Growth equity consiste à investir dans une nouvelle phase de croissance d’entreprises déjà en expansion, tandis que le leveraged buyout implique de prendre une majorité dans des entreprises matures et rentables en utilisant un effet de levier. Les deux autres segments, venture capital (investissements dans des startups) et turnaround capital (restructuration d’entreprises en difficulté), plus risqués, n’intéressent pas Altaroc.

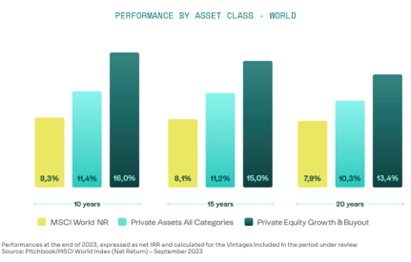

Selon Frédéric Stolar, le potentiel du PE est considérable, notamment comparé à d’autres classes d’actifs. « Au cours des 20 dernières années, les segments growth equity et buyout ont généré un rendement supérieur de 6 à 8 % par an par rapport aux marchés actions classiques, tout en étant moins volatils et plus résilients en période de crise. »

La méthode Altaroc

Le groupe lance chaque année un nouveau fonds de PE, qu’il appelle des vintages, et en compte déjà quatre, ayant levé 1,3 milliard EUR auprès de plus de 5 000 investisseurs privés. Les fondateurs, convaincus par leur propre stratégie, ont eux-mêmes investi 132 millions EUR dans ces fonds. Le seuil d’investissement minimum reste fixé à 100 000 EUR. Pour le fonds 2024, encore ouvert à la souscription jusqu’en mars 2025, le ticket moyen par investisseur s’élève à 136 571 EUR. Altaroc permet également une diversification dans le temps grâce à ses vintages annuels : 13,7 % des clients ont investi dans deux millésimes consécutifs.

L’investissement en Private Equity nécessite un horizon d’investissement de 10 ans ou plus, avec une exigence de capital moyenne de 5 à 7 ans. En raison de cette longue durée, le risque principal lié au Private Equity est le manque de liquidité, dans la mesure où le produit est très difficile, voire impossible à négocier pendant cette période.

Altaroc sélectionne rigoureusement les gestionnaires dans lesquels ses fonds investissent. « Parmi les 2 000 fonds PE actifs dans nos segments, nous appliquons des critères financiers et extra-financiers stricts », explique Stolar. Les gestionnaires doivent, par exemple, exister depuis plus de 20 ans, afficher un rendement annuel net (IRR*) d’au moins 15 % sur 20 ans, disposer de plus d’un milliard d’actifs sous gestion, investir eux-mêmes dans leurs fonds et démontrer une expertise sectorielle. Chaque vintage cible les 6 à 7 meilleurs gestionnaires du marché.

« Nous avons par ailleurs décidé d’investir dans seulement 4 segments de marché. 50 % de notre portefeuille est constitué de logiciels, principalement des entreprises qui vendent des abonnements cloud basés sur le modèle SaaS à des entreprises de taille moyenne dans des secteurs très fragmentés, et qui proposent des logiciels essentiels à l’activité. Ensuite, 20 % sont dédiés aux soins de santé, 20 % aux services aux entreprises, et 10 % à ce que nous appelons les plateformes B2C numériques, comme Netflix et Amazon, par exemple. »

Il ajoute que, si vous souhaitez investir auprès de ces 6 à 7 gestionnaires de premier plan en tant qu’investisseur privé, il faut mettre sur la table au moins 30 millions d’euros. « Donc, pour construire un vintage, il faut disposer chaque année d’au moins 200 millions d’euros de capitaux d’investissement. ». Via ses 4 vintages, Altaroc a déjà investi auprès de 19 gestionnaires différents.

Modalités pratiques

Comment fonctionne l’investissement dans une vintage en pratique ?

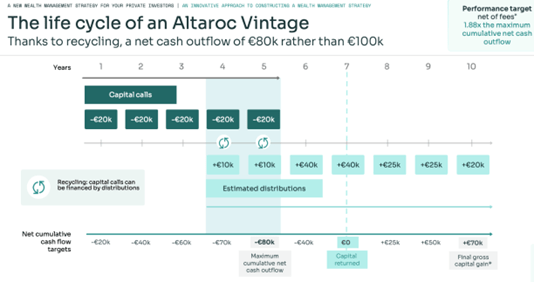

« Supposons que vous engagez 100 000 EUR dans une vintage. Vous devrez alors investir 10 000 EUR deux fois par an, les 1ers avrils et 1er octobre, pendant cinq ans. Nous ne mobilisons pas tout le capital dès le lancement d’un nouveau fonds. En effet, les fonds de private equity (PE) dans lesquels nous investissons ne nous appellent les fonds que lorsqu’ils réalisent des investissements. Répartis sur 6 à 7 fonds de PE, cela peut représenter plusieurs dizaines de sollicitations par an. Pour rendre ce processus plus clair et plus simple, nous avons mis en place ce système », explique Frédéric Stolar.

En conclusion, Frédéric Stolar souligne que l’offre d’Altaroc ne se limite pas à un simple fonds : « Nous avons construit une solution patrimoniale basée sur les objectifs financiers de nos clients. Pour la préparation à la retraite, cette approche est plus adaptée que les structures traditionnelles. »

* Le taux de rendement interne (TRI) est le taux d’actualisation qui rend la valeur actuelle nette de tous les flux de trésorerie (positifs et négatifs) égale à zéro pour un projet ou un investissement spécifique. Le TRI est généralement utilisé pour calculer la performance des fonds de capital-investissement.

Le taux de rendement interne (TRI) peut surestimer la performance potentielle d’un projet ou d’un investissement futur en rendant la valeur actuelle nette (VAN) égale à zéro.