Christofer Govaerts, hoofdeconoom van Nagelmackers, verwacht dat 2025 een degelijk beleggingsjaar wordt. Aandelen zullen het goed blijven doen maar het wordt belangrijk selectief te zijn. Wat obligaties betreft, maant hij aan tot voorzichtigheid aangezien de markt vandaag al ten volle rekening houdt met de verwachte renteverlagingen.

Gematigd optimistisch

De hoofdeconoom van Nagelmackers merkt op dat de Amerikaanse aandelenmarkt haar voorsprong tegenover de rest de eerste twee weken van november nog heeft vergroot. ‘Europa was in staat te volgen tot halverwege het jaar, maar daarna kwamen enkele Europese verkiezingen die niet op wieltjes liepen zoals in Frankrijk. En nu is er ook de val van de regering in Duitsland. Ook de overwinning van Donald Trump is natuurlijk niet echt in het voordeel van Europa.’ Voor 2025 ziet hij een scenario waarbij de VS Europa opnieuw naar de kroon steekt met een verwachte return van zo’n 9,5% voor Amerikaanse aandelen. Ook voor de opkomende markten rekent hij trouwens op een return van 9,5% in 2025. Voor Europa vindt hij een rendement van 5 à 6% realistisch. ‘Het verhaal in Europa is momenteel nog altijd niet echt zeer goed, maar je moet wel in Europese aandelen belegd blijven.’

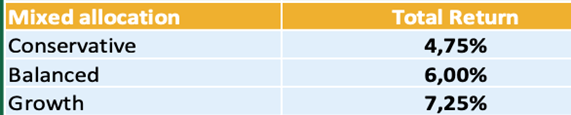

Voor een gediversifieerde obligatieportefeuille is hij iets minder positief dan de voorbije jaren en schuift hij voor 2025 een rendement tussen 3,25 tot 3,5% naar voren. ‘We zien weinig extra potentieel boven deze schatting omdat de markt al rekening houdt met agressieve renteverlagingen.’ Rekening houdende met deze verwachtingen, rekent hij op een return van 4,75% tot 7,25% voor de verschillende beleggersprofielen, ‘wat als acceptabel wordt beschouwd gezien de sterke resultaten van de afgelopen jaren’.

Hoewel hij gematigd positief is voor 2025, wil Govaerts toch een kanttekening maken. ‘Hoewel we niet als doemdenkers willen overkomen, moeten we er toch op wijzen dat er heel wat onzekere factoren zijn waar we momenteel niet veel vat op hebben. Zeker nu Trump opnieuw het Witte Huis zal intrekken.’ Rekening houdende met alle onzekerheden, gaat hij uit van heel wat volatiliteit de komende maanden. Hij zou dan ook zeer tevreden zijn als zijn scenario en de verwachte rendementen uitkomen. ‘Ik teken direct voor dit resultaat’, zegt hij onomwonden.

Ripple-effect en Trump-thema’s

De hoofdeconoom van Nagelmackers verwacht op de aandelenmarkten wel de nodige dispersie. ‘Het verschil tussen winnaars en verliezers in bepaalde thema’s en sectoren zal aanblijven. Het zal dan ook gevaarlijk blijven om aan stockpicking of aan sectorpicking te doen. Als je verkeerd zit, kan dat zeer nefast zijn voor de gemiddelde return. Intel is daar een mooi voorbeeld van doordat het de voorbije jaren de AI-trein heeft gemist. En ook Bayer hoort in dit rijtje thuis. Die Duitse groep is eigenlijk een reus op lemen voeten gebleken. Diversificatie is dan ook van zeer groot belang.’

Ook belangrijk voor volgend jaar zal volgens Govaerts het ripple-effect zijn. ‘Dat effect is vooral zichtbaar binnen de recente AI-hype. Bedrijven als Nvidia en ASML hebben de afgelopen 12 tot 18 maanden de aandacht getrokken. Hoewel die bedrijven de voorhoede vormen van de AI-revolutie, gaat AI al veel verder dan alleen halfgeleiders. We kijken nu vooral naar afgeleide sectoren die nog niet volledig van AI hebben geprofiteerd, maar wel cruciaal zijn voor de ontwikkeling ervan zoals datacentra, alternatieve energiebronnen en cybersecurity. AI brengt namelijk onder andere nieuwe beveiligings- en energie-uitdagingen met zich mee.’ Die sectoren brengen via cherrypicking interessante beleggingsmogelijkheden met zich mee en zouden op de beurs de halfgeleidersector (groene lijn in de grafiek) met andere woorden naar de kroon kunnen steken.

De recente overwinning van de Republikeinen heeft geleid tot duidelijke winnaars en verliezers op de markt (zie tabel) en dat zouden volgens Govaerts ook wel eens de thema’s voor 2025 kunnen zijn.

Voor de sector van de gezondheidszorg was de verkiezing van Donald Trump overduidelijk negatief, terwijl de financiële sector positief is beïnvloed. ‘We hadden de voorbije weken intern al bepaald dat we moesten inzetten op financials, vooral Amerikaanse dan, en dat is ook uitgekomen. Hoe dan ook verwachten we er nog altijd veel van. Daarnaast zien we small and midcaps en valuewaarden of aandelen uit de meer traditioneel getinte sectoren tevens profiteren van het handelsbeleid dat Trump beloofd heeft om uit te voeren. Hoewel die groep aandelen dit jaar nog achterblijft ten opzichte van Big Tech, heeft het zijn achterstand in oktober en november toch al flink kunnen verkleinen.’ Voor de hoofdeconoom liggen er dus duidelijk kansen buiten de technologiesector, zonder dat hij een sterke negatieve houding tegenover tech heeft.

Macro vooruitzichten en inflatie

Het ziet er ook economisch goed uit voor de VS en een recent IMF-rapport bevestigt dat de Amerikaanse economie sterk zal blijven presteren. Ook Govaerts sluit zich daar bij aan: ‘Er zijn geen tekenen van een recessie in de VS. De Atlanta Fed tracker voorspelt dat de groei in de VS in Q4 boven de 2% blijft, ondanks een sterk Q3. De inflatoire druk is daarenboven verminderd doordat eerdere aanbodproblemen zijn genormaliseerd, maar het desinflatieproces vertraagt wel. In de VS kan de politieke situatie onder Trump de Federal Reserve wel voor uitdagingen stellen, zoals Jay Powell recent aangaf. De Fed overweegt mogelijk een pauze in de rentebesluiten om nieuwe beleidsmaatregelen te evalueren, wat de rentetarieven in 2025 kan beïnvloeden.’ In de ontwikkelde wereld blijft Noord-Amerika volgens hem de drijvende kracht, terwijl in de opkomende markten India de rol van voortrekker overneemt van China, dat momenteel onvoorspelbaar is door de geopolitieke spanningen en de mogelijk zware handelstarieven die Trump plant in te voeren.

De eurozone beleeft daarentegen volgens Govaerts een moeilijk jaar, net als het vorige, hoewel het derde kwartaal enigszins positief verraste door seizoenseffecten. De verwachtingen voor groei in de eurozone blijven echter gematigd. ‘Het Oude Continent kampt met structurele problemen zoals lage productiviteit, investeringsuitdagingen, en politieke besluiteloosheid, naast langetermijnissues zoals de groene transitie en demografische veranderingen. Europa loopt ook achter op het gebied van AI, met ASML als enige prominente speler. De afgelopen maanden is de inflatie zelfs licht gestegen, wat het verhaal van dalende rentetarieven bemoeilijkt. Aan het begin van het jaar werden er zeven renteverlagingen verwacht, maar dat aantal is nu neerwaarts bijgesteld tot vijf, met alvast nog een verlaging in december. Rekening houdend met nog extra renteverlagingen in 2025 zou de depositorente een halt houden op 1,75% ergens in Q3, wat historisch gezien relatief laag is,’ besluit hij.

Amerikaans begrotingstekort loopt verder op

De overwinning van Donald Trum brengt volgens Nagelmackers ook fiscale uitdagingen en risico’s met zich mee. ‘Trumps fiscale maatregelen van in 2017-2018, bedoeld om economische groei te stimuleren, hebben uiteindelijk geleid tot een groter begrotingstekort. Dat werd mede beïnvloed door zijn handelsbeleid. Ook nu zullen zijn ingrepen mogelijk een flink gat slaan in de begroting.’ Govaerts onderstreept dat hij weliswaar probeert het verhaal op te hangen dat door zijn fiscale aanpak de groei flink zal toenemen en voor extra inkomsten zal zorgen waardoor het begrotingstekort zal afnemen. ‘Dat is het zogenaamde Laffer-effect en dat heeft Ronald Reagan ons in de jaren tachtig proberen wijs te maken. Trump is daar alvast in 2017-2018 niet in geslaagd en heeft het begrotingstekort toen flink doen toenemen. Dat laatste staat opnieuw te gebeuren.’

En de VS is niet alleen. Ook voor andere landen is er duidelijk bezorgdheid over hun beperkte budgettaire ruimte, vooral als er een onverwachte mondiale economische vertraging zou optreden. In zo’n geval zouden landen weer afhankelijk kunnen worden van stevige monetaire versoepeling. Daarnaast wijst het IMF in zijn recent rapport op de risico’s van escalerende handelsoorlogen en deglobalisering. Zonder structurele hervormingen in het budgettaire beleid kan de schuld in ontwikkelde landen stijgen naar 100-150% van het BBP, met Japan als uitschieter. Dat kan leiden tot een grote financiële crisis. Govaerts stipt aan dat het IMF de noodzaak van structurele hervormingen benadrukt. Als dat niet gebeurt, dan zal de schuldgraad van verschillende landen, zo ook die van de VS, tegen 2040 tot 200% groeien.

Opletten met obligaties

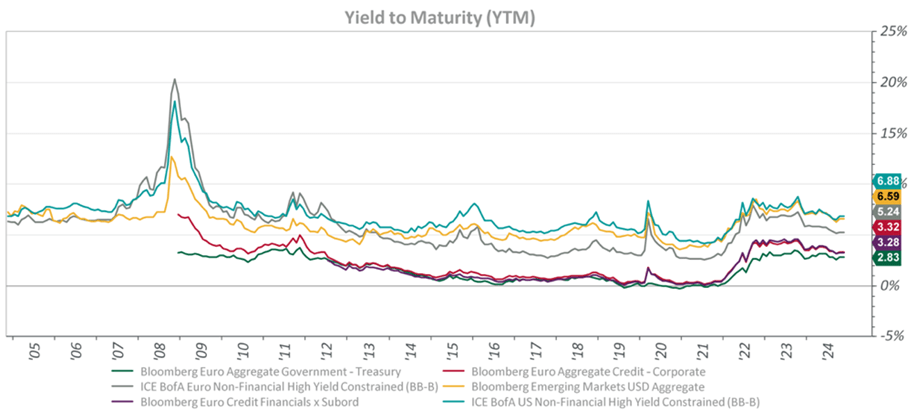

Wat obligaties betreft, was het volgens Govaerts tot en met juli eerder een mager beestje. ‘Dat had te maken met het uitstel van renteverlagingen door centrale banken waaraan de markt zich diende aan te passen. De Fed is pas in september in actie geschoten, terwijl men reeds een ingreep had verwacht in maart en dat gold ook voor de ECB. De risicovollere obligaties, high yield en obligaties in opkomende markten hebben het tot nu toe goed gedaan. We verwachten niet dat ze hun voorsprong zullen afgeven.’ Hij wijst er tevens op dat in het derde kwartaal alle obligatiesegmenten aan de verwachtingen van 2024 hebben voldaan. ‘Maar door de overwinning van Trump moeten we voor de komende maanden gaan opletten,’ waarschuwt hij nu.

‘Als we voor het komende jaar het gemiddelde couponrendement of yield to maturity als referentiepunt voor obligaties gebruiken en we houden rekening met het feit dat de markt reeds agressief is gepositioneerd voor renteverlagingen, dan bieden obligaties waarschijnlijk geen grote extra rendementen. Als we deze yield maturities met de gewichten die wij geven aan onze benchmark gaan combineren voor een wereldwijde obligatieportefeuille (inclusief staatsobligaties, bedrijfsobligaties, high yield en emerging market bonds), dan verwachten we voor 2025 voor een gediversifieerde obligatieportefeuille ongeveer een rendement van 3,25 tot 3,5% en zien we uiteindelijk weinig extra potentieel boven deze schatting.’ Over het algemeen lijkt dus alles in de markt al ingeprijsd te zijn. Dat geldt eveneens voor high yield en bedrijfsobligaties, waar de extra risicopremies historisch gezien niet goedkoop zijn.

Linkers en Europees staatspapier

Als die inflatieopstoot uiteindelijk toch de kop zou opsteken, dan kan het volgens Govaerts interessant zijn om naar inflatielinkers te kijken. ‘Die obligaties staan in het gros van de ontwikkelde wereld nog niet heel duur geprijsd. Je kunt dat papier dus als hedge afdekking gebruiken, want als de inflatie opnieuw aan kracht zou winnen, dan ben je met gewone obligaties zeer kwetsbaar.’

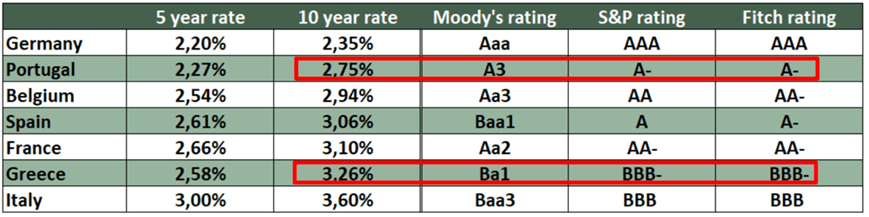

De hoofdeconoom is daarnaast van mening dat de prijszetting en risicopremies van obligaties in de eurozone ‘opvallend geprijsd zijn’ en hij kijkt dan vooral naar papier van Portugal en Griekenland. ‘Het is opmerkelijk dat Portugal momenteel gunstigere financieringsvoorwaarden heeft dan landen als België en Frankrijk. Dat wordt verklaard door de inspanningen die die landen zich hebben getroost om hun economische situatie te verbeteren, ondanks het feit dat hun schulden en begrotingen nog niet volledig op orde zijn. Er is optimisme over hun groeivooruitzichten, wat mogelijk kan leiden tot betere kredietratings van Moody’s en Standard & Poor’s.’ Er is volgens hem ruimte om investeringen in staatsobligaties van bepaalde landen te herbekijken.