AllianzGI heeft al €27 miljard aan infrastructuurinvesteringen gefinancierd

Infrastructuurschuldpapier wint terrein bij institutionele beleggers dankzij de stabiele rendementen, diversificatie en kasstromen op lange termijn die deze activaklasse kan bieden. Voor het grote publiek is deze activaklasse minder bekend omdat de instapdrempel vrij hoog is. Om dit beter te begrijpen vroegen we François-Yves Gaudeul, hoofd van het Infrastructure Debt team bij Allianz Global Investors (AllianzGI) in Parijs, hoe hij deze activaklasse ziet, wie zijn klanten/beleggers zijn en welke trends hij ziet in de markt.

De grootste in Europa

Vermogensbeheerder Allianz Global Investors (AllianzGI) is sinds 2012 actief op de primaire markt via zijn gespecialiseerde infrastructuurplatform en heeft namens verschillende entiteiten van Allianz Group en derden al voor meer dan € 27 miljard geïnvesteerd in alle soorten infrastructuur. Dit maakt ons de grootste investeerder in infrastructuurschulden in Europa, en we hebben een van de langste trackrecords en een schat aan ervaring,” zegt François-Yves Gaudeul. In de afgelopen tien jaar heeft AllianzGI zo’n 160 projecten gefinancierd, waaronder de grootste brug van Ierland, hybride veerboten in Noorwegen en een van de grootste zonne-energievelden van Chili. Een overzicht van alle financieringsregelingen, voornamelijk in Europa, Noord-Amerika en Zuid-Amerika, vindt u hier. Frankrijk, dat goed is voor ongeveer 15% van alle investeringen, is volgens de heer Gaudeul een zeer actieve en populaire markt voor beleggers.

Het infrastructuurteam van AGI bestaat uit ongeveer dertig mensen verspreid over Parijs, Londen, München en de Verenigde Staten. Het is hun taak om interessante projecten te vinden, vervolgens de nodige controles uit te voeren, over de financiering te onderhandelen en AllianzGI in het project te positioneren. En als de investering eenmaal is gedaan, is het bedrijf nog niet klaar. Daarna volgt monitoring, inclusief de opbouw en evolutie van risico’s. We staan in de markt bekend om onze voorzichtige aanpak, wat belangrijk is in dit marktsegment omdat we langetermijnfondsen bieden die niet liquide zijn. Onze beleggers zijn “buy & hold”, d.w.z. dat ze hun beleggingen in infrastructuurschulden tot het einde van de looptijd willen aanhouden.

Due diligence

Een investering in een bepaald project wordt voorafgegaan door een heel studieproces, bekend als “due diligence”, en deze studieperiode duurt vaak enkele maanden en bestaat uit verschillende elementen. We bestuderen het risico door onder andere de degelijkheid van het project op basis van verschillende aannames en verschillende macro-economische scenario’s te onderzoeken. We onderzoeken ook de volledige juridische situatie, waarbij we naast de technische en commerciële analyse ook contracten, concessies of partnerschappen onder de loep nemen. In elk land waar we actief zijn, is de situatie anders”, legt Gaudeul uit.

Bovendien wordt gespecificeerd dat een deel van de analyse betrekking heeft op de inachtneming van milieuaspecten zoals het behoud van beschermde gebieden en biodiversiteit en de effecten van klimaatverandering. In 2015 hebben we de uitbreiding van de haven van Calais gefinancierd. De looptijd was 40 jaar, een zeer lange periode, dus we onderzochten de effecten van de verwachte stijging van de zeespiegel en hoe dit risico wordt afgedekt. We vragen de uitgevende instelling ook om een jaarverslag over alle milieurisico’s. We hebben al geweigerd om infrastructuurprojecten te financieren om redenen van milieu, maatschappij of bestuur”.

Tot slot vergelijkt het team van AllianzGI het potentiële rendement met alle risico’s. Welke marge kunnen we verkrijgen ten opzichte van indexen zoals die voor schulden van nutsbedrijven of de staatsschuld van het land waar het project zich bevindt?

Strategie

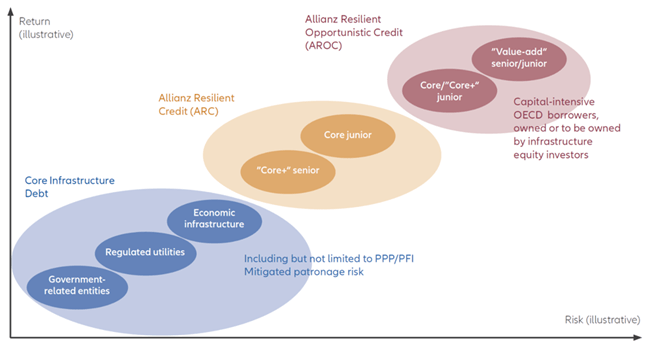

Qua beleggingsstrategie werkt Allianz in drie verschillende segmenten: Core, Core+ en Core++. De kern bestaat uit beproefde concessies, wettelijk gereguleerde nutsvoorzieningen, sociale infrastructuur en duurzame energieproductie (zonneparken, windparken, enz.) tegen gereguleerde of contractuele prijzen …. Kortom, activa die een monopolie hebben en waarop we zicht hebben op de zeer lange termijn. De schuld is niet-achtergesteld en heeft een investment grade rating. In dit segment kunnen we fondsen werven voor een looptijd tot 40 jaar en het beoogde rendement is midswap plus 200 tot 250 basispunten. Alles bij elkaar betekent dit een totaal rendement van ongeveer 5% tot 5,5% in de huidige marktomstandigheden,” legt François-Yves Gaudeul uit. Core+ bevat infrastructuur in de breedste zin van het woord. In dit segment heeft onze financiering meestal een looptijd van 10 tot 15 jaar. Dit is een ‘cross-over’ beleggingscategorie (d.w.z. met een rating tussen dubbel en drievoudig B) en qua rendement zitten we rond midswap plus ongeveer 300 basispunten, wat een totaalrendement geeft van 5,5% tot 6% in de huidige marktomstandigheden. Dat is best veel voor zulke evenementen,” legt hij uit.

Core++ ten slotte is risicovoller en heeft betrekking op activa die nog in ontwikkeling zijn, zoals de uitrol van glasvezel in licht gereguleerde markten. Het kan ook achtergestelde schuld zijn op Core of Core+ activa. Emittenten hebben over het algemeen een rating van B+ tot BB-. Er is meer onzekerheid over toekomstige inkomsten en gemiddeld financieren we over een periode van 7 jaar. De looptijden zijn dus korter en de rendementen stijgen snel naar ongeveer 8-10%, percentages die met aandelen kunnen worden bereikt.

Institutionele beleggers

En wie zijn de investeerders die via AllianzGI in deze projecten investeren? Toen we begonnen, beheerden we alleen voor verschillende entiteiten binnen de Allianz Group. We bouwden dus ervaring op en toen die er eenmaal was, werden we benaderd door andere institutionele beleggers om namens hen te beheren en ten tweede gingen we zelf op zoek naar geïnteresseerde beleggers die in deze beleggingscategorie wilden beleggen. Deze institutionele beleggers zijn voornamelijk Europese pensioenfondsen en verzekeringsmaatschappijen. Vandaag hebben we ongeveer dertig investeerders,” zegt de heer Gaudeul. In de praktijk werkt het als volgt: wanneer AllianzGI investeert in een bepaald project, past het een verdeelsleutel toe, een soort automatische syndicatie tussen de verschillende investeerders. En omdat AllianzGI deze middelen kan bundelen, bevindt het zich in een sterke onderhandelingspositie.

Elke klant heeft een specifieke beleggingsstrategie. Sommige klanten vertrouwen ons een vooraf bepaald mandaat met een gedefinieerde strategie toe. Op verzoek van de klant wordt een portefeuille opgebouwd rond de verschillende subsegmenten: sommigen willen meer Core, terwijl anderen een hogere weging voor Core+ of Core++ willen om het gemiddelde rendement te verhogen. Als de klant een specifiek mandaat wil, moet de portefeuille ten minste € 100 miljoen waard zijn,” besluit de AGI-manager. AGI heeft ook klanten die beleggen in fondsen met meerdere beleggers in de verschillende subsegmenten. Het minimumticket is in dit geval €10 miljoen, zodat ook kleinere beleggers kunnen deelnemen aan onze verschillende strategieën.

Tot slot merkt François-Yves Gaudeul op dat institutionele beleggers steeds geavanceerder en actiever worden en dat ze zich steeds meer op hun gemak voelen bij deze beleggingscategorie. Het is dus niet verwonderlijk dat hun honger naar Core+ en Core++ toeneemt. We slagen er nu dus in om meer fondsen te werven voor de agressievere strategieën. Het belang van projecten op het gebied van hernieuwbare energie, elektrische mobiliteit, energietransitie en -efficiëntie en digitale infrastructuren zoals glasvezel blijft toenemen. Core++ heeft een aanzienlijke behoefte aan kapitaal voor nieuwere activiteiten zoals oplaadstations voor elektrische voertuigen en batterijopslag.