Jean Verheyen, « souscripteur-mandaté » actif dans les secteurs de niche du Transport et de l’Art & Patrimoine, compte parmi les leaders de l’assurance maritime. Suite à l’intensification des attaques des Houthis en mer Rouge, ses experts maritimes ont élaboré début 2024 une nouvelle clause simplifiant la gestion des risques de guerre, une clause déjà largement adoptée sur le marché belge de l’assurance.

Selon le principe de l’article 5, 14° de la Loi relative aux assurances de 2014, seuls les risques qui constituent un événement incertain peuvent être assurés.

L’assurance Cargo de Jean Verheyen (l’une de ses spécialités) couvre, au voyage ou à l’année, les marchandises exposées durant leur transport à des risques de vol, d’accident, de contamination, d’incendie, de manipulation, de collision, d’échouage, d’abordage…

Une extension est proposée à cette couverture des risques ordinaires (et généralement souscrite) pour couvrir les risques de grève, d’émeute et de terrorisme, ainsi que les risques de guerre. Conformément au principe juridique mentionné ci-dessus, la couverture de guerre prévue dans une police d’assurance cargo ne s’applique qu’en cas d’événement incertain, autrement dit en cas de déclenchement inattendu d’une guerre, d’une guerre civile ou de troubles importants.

Une fois qu’une guerre a éclaté, la situation n’est par définition plus incertaine. C’est pourquoi les polices d’assurance cargo prévoient que les assureurs puissent annuler cette couverture, moyennent un délai de généralement 7 jours afin de permettre au courtier d’informer son client et de couvrir à nouveau ce risque s’il le souhaite, aux nouvelles conditions proposées par l’assureur. Les expéditions dont le voyage a commencé avant l’expiration du délai de préavis restent quant à elles assurées aux conditions initiales.

« Il n’est pas question d’abandonner l’assuré mais de réajuster le montant de la prime à la nouvelle situation. Cela dit, nous sommes un assureur maritime, pas un assureur spécialisé en risques de guerre, nous avons donc certaines limites. Par exemple, depuis le début de la guerre en Ukraine, nous ne couvrons les risques de guerre en mer Noire qu’en dehors des eaux territoriale ukrainiennes », déclare Chris Wittoeck, Directeur de la branche Transport chez Jean Verheyen et Président du Comité cargo de l’association belge des assureurs maritimes (l’ABAM BVT). « Par ailleurs, il faut savoir qu’en assurance maritime, nous ne couvrons les risques de guerre qu’à partir du moment où la marchandise est « flottante », c’est-à-dire qu’elle se trouve à bord du navire. Si la marchandise est à terre, ou dans une zone que nous ne couvrons pas, il faut s’adresser à un assureur spécialisé dans ce genre de risque très élevé ».

Se baser sur une échelle de notations

Pour estimer la gravité de la situation dans un pays particulier, les assureurs peuvent consulter les notations fournies par des instituts.

En France, le CESAM, propose une gradation de 1 à 8 des risques.

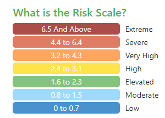

Au Royaume-Uni, le Joint Cargo Committee (JCC1) publie la Global Cargo Watchlist (GCWL, consultable sur S&P GLOBAL). Sa notation comprend 7 catégories : Low, Moderate, Elevated, High, Very High, Severe et Extreme.

Les territoires affectés par la guerre entre la Russie et l’Ukraine et la situation en mer Rouge figurent dans les deux catégories les plus élevées de ces deux listes.

Alors qu’en France ou au Royaume-Uni, les assureurs se réfèrent aux notations pour couvrir ou non une zone, en Belgique jusqu’il y a peu, il fallait en cas de crise résilier les risques de guerre ou autres risques de l’extension de chaque police et fournir à chaque courtier une lettre pour chacun de ses clients, un véritable casse-tête administratif.

« En janvier dernier, après l’intensification des attaques des Houthis en mer Rouge, et la vague de résiliations qui s’en est suivie, ainsi que l’environnement géopolitique d’une manière générale, il était temps d’agir », explique Chris Wittoeck. « Avec AXA, que nous représentons dans ce secteur, nous figurons parmi les principaux assureurs maritimes. Il est de notre responsabilité d’agir et d’innover. J’ai proposé de nous baser sur la notation britannique, plus connue dans le monde, pour inclure dans nos polices une clause qui annule automatiquement la couverture de risque de guerre dès que le 7e niveau de la Global Cargo Watchlist est atteint. »

Après avoir informé les courtiers et partagé son point de vue avec des représentants du secteur, la clause a été introduite dans les polices de Jean Verheyen. Aujourd’hui, la plupart des assureurs maritimes belges suivent cette voie et la clause est en passe de devenir une clause de marché (c’est-à-dire reconnue par les assureurs maritimes belge et les représentants des courtiers).

Les conditions d’assurance de Jean Verheyen couvrent toujours les expéditions vers, en provenance de ou transitant via des pays et/ou régions qui, au moment de la mise en risque, sont évaluées comme Low ou Moderate, Elevated ou High.

Si la note Very High est atteinte, le courtier doit déclarer les expéditions qui resteront couvertes moyennant le paiement d’une surprime.

Et si la note Severe ou Extreme est atteinte, l’annulation est automatique grâce à la nouvelle clause. Il faut alors étudier au cas par cas la situation pour éventuellement proposer de nouvelles conditions ou aiguiller le courtier vers un assureur spécialisé en risques de guerre.

Des situations de plus en plus complexes

La propagation des tensions géopolitiques dans le monde pose de nouveaux défis en matière de commerce international, de logistique et d’assurance. Il faut avoir conscience que la moitié des navires sont déviés, ce qui impacte le temps de voyage et les coûts.

Les risques de guerre ont d’ailleurs été l’un des sujets évoqués fin septembre, à Berlin, lors de la conférence annuelle 2024 de l’Union internationale de l’assurance maritime (IUMI), qui fête ses 150 ans. La qualification des attaques des Houthis contre les navires marchands compte parmi les exercices épineux. S’agit-il de guerre, de terrorisme ou de piraterie ? En cas de marchandises endommagées, la qualification des faits détermine en effet sous quelle garantie l’assuré peut réclamer une indemnité.

Pour les navires qui passent encore par des régions affectées par les tensions géopolitiques, la capacité à anticiper l’évolution des conflits et des tensions est cruciale pour évaluer le risque, afin de modérer celui-ci pour les opérateurs et pour déterminer les conditions d’assurance pour les assureurs.

Compte tenu des montants en jeu (parfois plusieurs dizaines de millions d’euros), le marché de l’assurance maritime est un marché de co-assurance, c’est-à-dire que le risque est partagé entre plusieurs assureurs.

« En matière de risques de guerre, les situations sont très délicates et les nuances peuvent avoir un gros impact. Le fait de coassurer entre assureurs de différentes nationalités, appliquant des conditions différentes et ayant des points de vue parfois divergents complexifie la donne. Exemple concret : faut-il indemniser le propriétaire d’une cargaison de fertilisant bloqué dans un port ukrainien depuis le début de la guerre, alors que le chargement est toujours en parfait état ? Autre difficulté, le montant de la surprime de risque souhaité par les différents coassureurs peut être différent », précise Chris Wittoeck.